Аннотация: в статье раскрыт порядок и дана методика составления промежуточного ликвидационного баланса (ПЛБ) и окончательного ликвидационного баланса предприятия-банкрота, приведены формы данных документов. Изложен порядок работы с архивными документами ликвидированного предприятия. Дана характеристика отдельных инструментов, способных повлиять на снижение уровня риска несостоятельности (банкротства) работы предприятия.

Скачать: PDF (статья), PDF (выпуск №16).

Ключевые слова: процедуры банкротства, признаки банкротства предприятия, банкротство ООО, виды банкротства организаций, финансовая несостоятельность организации, конкурсное производство при банкротстве юридического лица, банкротство процедура, как закрыть ООО, окончательный ликвидационный баланс, отчетность ООО при ликвидации.

6. Очередность удовлетворения требований кредиторов

6.1. Очередность платежей

Ссылка на 1-ю часть статьи. Регулируется ГК РФ ст.64 «Удовлетворение требований кредиторов ликвидируемого юридического лица» и ФЗ-127 ст.134. «Очередность удовлетворения требований кредиторов». Вне очереди за счет конкурсной массы погашаются требования кредиторов по текущим платежам [1]:

- в первую очередь удовлетворяются требования по текущим платежам, связанным с судебными расходами по делу о банкротстве, выплатой вознаграждения арбитражному управляющему, взысканием задолженности по выплате вознаграждения лицам, исполнявшим обязанности арбитражного управляющего, требования по текущим платежам, связанным с оплатой деятельности лиц, привлечение которых арбитражным управляющим в соответствии ФЗ-127 является обязательным;

- во вторую очередь удовлетворяются требования об оплате труда лиц, работающих или работавших (после даты принятия заявления о признании должника банкротом) по трудовому договору, требования о выплате выходных пособий;

- в третью очередь удовлетворяются требования об оплате деятельности лиц, привлеченных арбитражным управляющим для обеспечения исполнения возложенных, в том числе о взыскании задолженности по оплате деятельности этих лиц, за исключением лиц, указанных в абзаце втором настоящего пункта;

- в четвертую очередь удовлетворяются требования по эксплуатационным платежам (коммунальным платежам, платежам по договорам энергоснабжения и иным аналогичным платежам);

- в пятую очередь удовлетворяются требования по иным текущим платежам.

Требования кредиторов по текущим платежам, относящиеся к одной очереди, удовлетворяются в порядке календарной очередности. Требования кредиторов, включенных в реестр требований кредиторов, удовлетворяются в следующей очередности:

- в первую очередь производятся расчеты по требованиям граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью;

- во вторую очередь производятся расчеты по выплате выходных пособий и (или) оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь производятся расчеты с другими кредиторами.

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди.

6.2. Бухгалтерский учет расчетов с кредиторами

6.2.1. Бухгалтерский учет операций по учету расчетов по требованиям кредиторов по текущим платежам, которые погашаются вне очереди

В таблице 8 отражен порядок учета расчетов по требованиям кредиторов по текущим платежам, которые погашаются вне очереди, в разрезе видов платежей.

Табл. 8. Учет операций расчетов по требованиям кредиторов вне очереди

| № п/п | Бухгалтерская запись | Вид платежа | |

| Дт | Кт | ||

| 1 | 76 | 51 | Выплата вознаграждения конкурсному управляющему и оплата лицам, привлеченным к выполнению работ обязательных в соответствии с ФЗ-127 |

| 2 | 70 | 51 | Оплата труда лицам, привлеченным по трудовому договору на период конкурсного производства |

| 3 | 60 | 51 | Оплата коммунальных и иных текущих платежей (тепло, электроэнергия и др.) в период конкурсного производства |

6.2.2. Бухгалтерский учет операций по погашению требования кредиторов, включенных в реестр требований кредиторов

При закрытии реестра требований кредиторов в бухгалтерском учете должника целесообразнее перевести каждого кредитора, включенного в реестр требований, со счета на котором он учитывался ранее на балансе предприятия (60,62,66 67,76,70,68,69 и др.), на один балансовый счет, например, на счет учета расчетов по претензиям – счет 76 субсчет 2 «Расчеты по претензиям» в порядке своей очередности. Бухгалтерская запись при этом следующая:

- Дебет счета 60, 62, 66, 67, 76, 70, 68, 69 и др.

- Кредит счета 76.2 в сумме, включенной в реестр требований кредиторов.

Все кредиторы, включенные в реестр требований, в этом случае будут учтены в балансе на одном бухгалтерском счете в сумме, подлежащей к погашению. Бухгалтерский учет операций по погашению требования кредиторов, включенных в реестр требований кредиторов, оплачиваемых в порядке установленной законодательством очередности, будет отражаться записью:

- Дебет счета 76.2 «Расчеты по претензиям» в разрезе лицевых счетов кредиторов.

- Кредит счета 51 «Расчетный счет» на сумму погашения по выписке банка.

При недостаточности денежных средств для погашения обязательств перед кредиторами какой-либо очереди эти средства распределяются между кредиторами пропорционально суммам требований, подлежащих удовлетворению, в соответствии с реестром. Требования кредиторов последующих очередей в таком случае вообще не будут погашены.

В ходе конкурсного производства конкурсный управляющий обязан использовать только один счет должника в банке или иной кредитной организации (основной счет должника), а при его отсутствии или невозможности осуществления операций по имеющимся счетам обязан открыть в ходе конкурсного производства такой счет. При наличии у третьих лиц задолженности перед должником, выраженной в иностранной валюте, конкурсный управляющий вправе открыть или использовать счет должника в иностранной валюте.

7. Организация продажи имущества должника

Организация продажи имущества должника регулируется ФЗ-127 ст. 110 «Продажа предприятия должника» и ст.139 «Продажа имущества должника».

7.1. Порядок продажи имущества должника

В течение одного месяца с даты окончания инвентаризации предприятия должника или оценки имущества, конкурсный управляющий представляет собранию (комитет) кредиторов для утверждения предложения о порядке продажи имущества должника, включающие в себя сведения для размещения в СМИ:

- о продаже имущества должника, о сроках опубликования и размещения указанного сообщения;

- о специализированной организации, которую предлагается привлечь в качестве организатора торгов.

Имущество предприятия-банкрота реализуется посредством проведения электронных торгов, которые могут проводиться в форме аукционов или конкурсов. Аукцион может проводиться в форме открытых торгов, за исключением, когда на торги выставляется имущество, ограниченное в обороте на территории РФ.

Продажа имущества осуществляется путем проведения конкурса тогда, когда покупатель обязан выполнять условия, установленные собранием или комитетом кредиторов в соответствии с законодательством РФ. Например, через конкурсы выставляются на продажу социально значимые объекты; объекты культурного наследия (памятники истории и культуры) народов РФ; объекты недвижимого имущества со связанными с ними произведениями живописи, скульптуры, декоративно-прикладного искусства, представляющие собой ценность с точки зрения истории, археологии, архитектуры, градостроительства) и другие [2].

Продажа имущества предприятия-банкрота чаще всего проводится через аукционы. Имущество должника, балансовая стоимость которого на последнюю отчетную дату до даты открытия конкурсного производства составляет менее чем сто (100) тысяч рублей, продается в порядке, установленном решением собрания кредиторов или комитета кредиторов (п.5.ст.139 ФЗ-127). Продажа такого имущества по решению собрания/комитета кредиторов может проводиться, минуя торги, путем заключения договоров купли-продажи имущества непосредственно с покупателем.

Денежные средства, вырученные от продажи имущества должника, включаются в состав имущества должника. Порядок проведения торгов имущества предприятий-банкротов установлен ст.448 ГК РФ с учетом регламента проведения торгов в электронной форме при продаже имущества (предприятия) должников (приказ Минэкономразвития РФ от 23.07.2015 г. № 495).

Порядок продажи предприятия, предложенный конкурсным управляющим, утверждается собранием (комитетом) кредиторов. Порядок, сроки и условия продажи имущества должника должны быть направлены на реализацию имущества должника по наиболее высокой цене и должны обеспечивать привлечение к торгам наибольшего числа потенциальных покупателей.

Собрание кредиторов или комитет кредиторов вправе утвердить иной порядок продажи имущества должника, чем тот, который был предложен конкурсным управляющим. Разногласия по вопросам реализации имущества между конкурсным управляющим и собранием кредиторов разрешает арбитражный суд.

Если торги были признаны несостоявшимися и не был заключен договор купли-продажи выставленного имущества, то конкурсный управляющий принимает решение о проведении повторных торгов и устанавливает начальную цену (п. 18 ст. 110 ФЗ-127). Если и на повторных торгах имущество не найдет своего покупателя, то его можно будет выставить на продажу посредством публичного предложения, т. е. с понижением цены (п. 4 ст. 139 ФЗ-127).

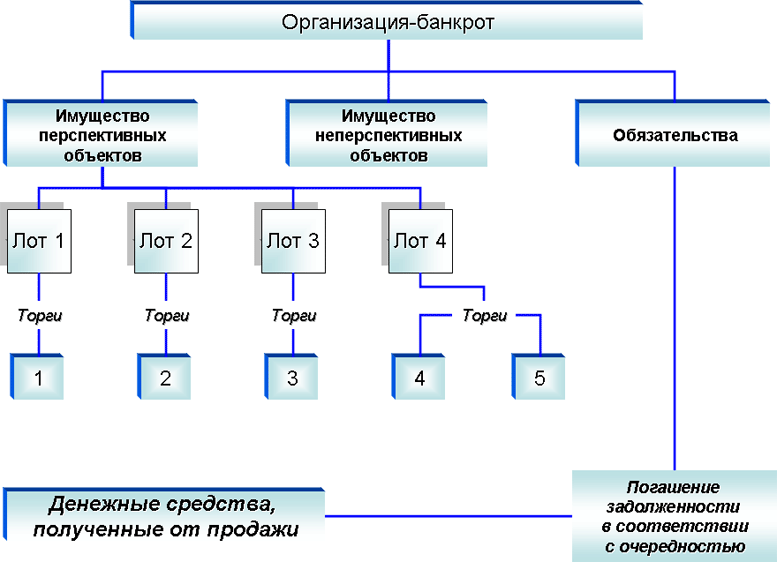

Имущество предприятия-банкрота выставляется на торги для продажи в виде лотов. Лот – единица купли-продажи во время торгов на аукционах, биржах. Размеру лота соответствует определённый заранее объём товара в натуральном выражении. Стандартный размер сделки, контракта, совершаемых во время торгов, устанавливается правилами аукционной и биржевой торговли.

Во время торгов на аукционе выставляемый на продажу лот состоит из одного или нескольких однородных по качеству предметов, вещей, наборов. Каждому аукционному лоту присваивается порядковый номер и устанавливается своя аукционная цена в ходе торга.

Если состав конкурсной массы разнороден, сформировать лоты для продажи становится сложной задачей. Для этого используется система критериев (принципов) оценки состава имущества для формирования лота, использование которых будет эффективным при реализации имущества. Например:

- возможность обособленного использования имущества;

- срок эксплуатации имущества (амортизация);

- возможность использования имущества в соответствии с определенными целями;

- потенциальный спрос покупателя на продаваемое имущество и другие.

На рис.3 ниже приведена схема продажи имущества предприятия-банкрота, где лоты сформированы по принципу потенциального спроса покупателей на имущество (перспективные и неперспективные объекты).

Рис. 3. Схема продажи лота через процедуру банкротства

Количество сформированных лотов для торгов зависят от объемов и состава имущества предприятия, выставленного для продажи. При незначительных объемах имущество для продажи может быть сформировано всего в 1 (один) лот.

7.2. Бухгалтерский учет операций продажи имущества должника

Для продажи имущества в Плане счетов предусмотрены счета 90 «Продажи», 91 «Прочие доходы и расходы». Продажа готовой продукции, работ, услуг и товаров отражается с применением счета 90 «Продажи», продажа основных средств, прочих активов с применением счета 91 «Прочие доходы и расходы». Рассмотрим порядок ведения учета операций по продаже имущества должника в зависимости от состава имущества, сформированного в 1 лоте для торгов [3]:

- лот, сформированный в составе предприятия-банкрота как имущественного комплекса;

- лот, сформированный из однородных объектов имущества (например, основных средств) предприятия-банкрота.

7.2.1. Учет продажи предприятия-банкрота как имущественного комплекса в составе 1 лота

Рассмотрим учет операции по продаже предприятия-банкрота как имущественного комплекса в составе 1 лота, включающего земельные участки, здания, сооружения, оборудование, ценные бумаги, инвентарь, сырье, продукцию, финансовые вложения, права требования и иные ценности в бухгалтерском учете продавца (таблица 9).

Табл. 9. Отражение в учете операций по продаже лота у продавца

| № п/п | Содержание операции | Дт | Кт |

| 1 | Отражено выбытие основных средств по остаточной стоимости | 91.2 | 01 |

| 2 | Отражено выбытие нематериальных активов по остаточной стоимости | 91.2 | 04 |

| 3 | Отражено выбытие материалов по фактической себестоимости | 91.2 | 10, 15 |

| 4 | Отражено выбытие готовой продукции по фактической себестоимости | 91.2 | 43 |

| 5 | Отражена учетная стоимость финансовых вложений, передаваемых в составе предприятия | 91.2 | 58 |

| 6 | Отражена балансовая стоимость задолженности покупателей, передаваемой в составе предприятия | 91.2 | 62 |

| 7 | Отражена балансовая стоимость задолженности перед поставщиками, передаваемой в составе предприятия | 60 | 91.1 |

| 8 | Отражена задолженность покупателя (перед продавцом) предприятия | 76 | 91.1 |

| 9 | Отражен НДС по продаже (покупке) предприятия | 91.2 | 68 |

| 10 | Отражен финансовый результат от продажи предприятия | 91.1 | 99 |

Налоговый Кодекс РФ, статья 158. Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса: п.1 Налоговая база при реализации предприятия в целом как имущественного комплекса определяется отдельно по каждому из видов активов предприятия [2].

7.2.2. Учет продажи лота сформированного из однородных объектов имущества (например, основных средств) предприятия-банкрота

Бухгалтерский учет у продавца операций по продаже сформированного лота, в который включены только объекты основных средств, приведен в таблице 10.

Табл. 10. Учет у продавца продажи основных средств, включенных в один лот (в разрезе каждого объекта ОС)

| № п/п | Дт | Кт | Операция |

| 1 | 01 субсчет «Выбытие основных средств» | 01 | Отражена первоначальная стоимость выбывающего основного средства |

| 2 | 02 | 01 субсчет «Выбытие основных средств» | Отражена амортизация, начисленная за период эксплуатации основного средства |

| 3 | 76 | 91.1 | Отражена выручка от реализации основного средства |

| 4 | 91.2 | 01 субсчет «Выбытие основных средств» | Отражена в составе прочих расходов остаточная стоимость проданного основного средства |

| 5 | 91.2 |

10 |

Учтены в составе прочих расходов затраты, связанные с продажей основного средства |

В целях определения финансового результата от реализации лота законодательством не установлен порядок определения цены реализации каждого объекта основных средств, если они приобретены по одной, общей стоимости. То есть, так как это зафиксировано в цене лота.

В данной ситуации возможно продажную цену каждого объекта основных средств определить расчетным способом. Например, используя показатель удельного веса остаточной стоимости каждого объекта в общей остаточной стоимости объектов основных средств. Для этого необходимо общую продажную стоимость имущества разделить на сумму остаточной стоимости по всем объектам. Далее полученный коэффициент умножить на остаточную стоимость каждого объекта. В результате получим продажную стоимость каждого объекта основных средств (рис.4)

Рис. 4. Стоимость каждого объекта основных средств

Расчет целесообразнее оформить бухгалтерской справкой. Аналогично в бухгалтерском учете продавца отражается продажа нематериальных активов (НМА) по счетам 04 «Нематериальные активы» и 05 «Износ НМА» и определяется прибыль/убыток от продажи, если они включены в отдельный лот. НДС по имуществу, отнесенному к конкурной массе, предназначенной для удовлетворения претензий кредиторов:

- На имущество, отнесенное к конкурсной массе предприятия-банкрота, распространяется действие подпункта 15 пункта 2 статьи 146 НК. При реализации имущества, составляющего конкурсную массу, НДС не начисляют и счета-фактуры с выделенной суммой налога покупателям не выставляют.

- Суммы НДС, принятые к вычету по реализованному на торгах имуществу, подлежат восстановлению (Письмо Минфина России от 20.11.2017 № 03-07-14/76331).

7.2.3. Бухгалтерский учет расчетов с покупателями имущества

Учет расчетов с покупателями имущества предприятия-банкрота, проданного через торги, ведется у продавца на счете 76 «Расчеты с разными дебиторами и кредиторами». К счету планом счетов предусмотрено четыре типовых субсчета, см. таблицу 11.

Табл. 11. Типовая схема счета 76 «Расчеты с разными дебиторами и кредиторами»

| Счет | Схема |

| 76 Расчеты с разными дебиторами и кредиторами |

|

Для целей учета расчетов по продажи имущества предприятия-банкрота целесообразно открыть у продавца имущества к счету 76 субсчет 5 «Расчеты с прочими дебиторами и кредиторами». Зачисление средств, поступивших от продажи имущества, будет отражаться в учете следующей записью:

- Дт. счета 51 «Расчетный счет».

- Кт. счета 76.5 «Расчеты с прочими дебиторами и кредиторами» - на основании выписки банка.

8. Окончательный ликвидационный баланс

Конкурсный управляющий после завершения расчетов с кредиторами составляет ликвидационный баланс, который содержит данные об итогах конкурсного производства. Этот баланс называют окончательным ликвидационным балансом (ОЛБ). Алгоритм формирования окончательного ликвидационного баланса [5]:

- Продажа имущества должника.

- Расчеты с кредиторами.

Окончательный ликвидационный баланс должен быть подписан конкурсным управляющим, утвержден общим собранием кредиторов и согласован в ИФНС. В налоговую инспекцию в этом случае представляют следующий пакет документов:

- нотариально заверенное заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме Р16001;

- окончательный ликвидационный баланс, утвержденный лицом, принявшим решение о ликвидации предприятия (ст.63 ГК РФ).

Унифицированной формы окончательного ликвидационного баланса (ОЛБ) для предприятий также нет. Форма данного документа должна быть разработана ликвидационной комиссией самостоятельно используя за основу ту же, применяемую в бухгалтерском учете, форму №1 «Бухгалтерский баланс». Бухгалтерский баланс (в том числе и окончательный ликвидационный) должен включать показатели за последний отчетный период и данные за предыдущие два года (п. 10 ПБУ 4/99) [4].

Актив окончательного ликвидационного баланса предприятия-банкрота на начало отчетного периода представляет собой актив промежуточного ликвидационного баланса предприятия, т. е. реальную конкурсную массу предприятия-должника. Учитывая, что окончательный ликвидационный баланс составляется после удовлетворения требований кредиторов, а следовательно, после реализации конкурсной массы предприятия, то итог актива окончательного ликвидационного баланса на конец отчетного периода будет равен нулю [6].

Пассив окончательного ликвидационного баланса на начало отчетного периода представляет собой:

- сведения о капитале предприятия (нераспределенном убытке прошлых лет, нераспределенных прибылях (убытках) отчетного периода, уставном капитале предприятия, фондах специального назначения и т. д.);

- предъявленные претензии кредиторов;

- прочие.

Пассив окончательного ликвидационного баланса на конец отчетного периода представляет собой:

- сведения о капитале предприятия (убытки предприятия, сформировавшиеся до и после открытия конкурсного производства, уставном капитале предприятия, фондах специального назначения и т. д.);

- не удовлетворенные требования кредиторов.

Не удовлетворенные требования кредиторов отражаются в пассиве окончательного ликвидационного баланса на тех же счетах, на которых они были учтены в промежуточном ликвидационном балансе. Итог пассива окончательного ликвидационного баланса на конец отчетного периода (т. е. на момент ликвидации предприятия), как и актив баланса, должен быть равен нулю. В таблице 12 представлена схема окончательного ликвидационного баланса.

Табл. 12. Схема окончательного ликвидационного баланса

| Актив | Пассив | ||||

| Статья | ПЛБ | ОЛБ | Статья | ПЛБ | ОЛБ |

| I. Конкурсная масса | 2 533 945 | 0 | III. Требования кредиторов по реестру и пр. | ||

| II. Расходы на конкурсное производство | 4472 | 0 | Внеочередные требования | 4261 | |

| I очередь | 320 149 | 0 | |||

| II очередь | 45 188 | 0 | |||

| III очередь | 5 919 665 | 0 | |||

| IV очередь | 552 464 | 4 303 521 | |||

| V очередь | 401 708 | 401 708 | |||

| Итого по разделу IV | 7 243 435 | 4 705 018 | |||

| IV. Капитал и финансирование | (4 705 018) | (4 705 229)* | |||

| Баланс | 2 538 417 | 0 | Баланс | 2 538 417 | 0 |

| * Пассив, в приведенном выше примере в таблице 12, на конец отчетного периода представлен убытками предприятия, сформировавшимися как до, так и после открытия конкурсного производства, а также неудовлетворенными претензиями кредиторов, оставшимися после полного распределения конкурсной массы предприятия-должника. | |||||

Требования кредиторов, не удовлетворенные по причине недостаточности имущества должника, считаются погашенными. Погашенными считаются также требования кредиторов, не признанные конкурсным управляющим, если кредитор не обращался в арбитражный суд или такие требования признаны арбитражным судом необоснованными (ФЗ-127 ст.142).

Если по завершении расчетов с кредиторами и погашения всех долговых обязательств в наличии осталось имущество предприятия-банкрота, то его вправе получить собственник имущества - учредители, владельцы предприятия (ФЗ-127 ст.148).

9. Завершение конкурсного производства

9.1. Общие положения

Регулируется ФЗ-127ст.149 «Завершение конкурсного производства». После завершения расчетов с кредиторами конкурсный управляющий обязан представить в арбитражный суд отчет о результатах проведения конкурсного производства. К отчету прилагаются: документы, подтверждающие продажу имущества должника; реестр требований кредиторов с указанием размера погашенных требований; документы, подтверждающие погашение требований кредиторов; документ, подтверждающий представление сведений в территориальный орган ПФР.

ФЗ-127 ст.149 п.1. После рассмотрения арбитражным судом отчета конкурсного управляющего о результатах проведения конкурсного производства арбитражный суд выносит определение о завершении конкурсного производства, а в случае погашения требований кредиторов - определение о прекращении производства по делу о банкротстве. Арбитражный суд прекращает производство по делу о банкротстве в случае (ФЗ-127 ст.57):

- восстановления платежеспособности должника в ходе финансового оздоровления;

- восстановления платежеспособности должника в ходе внешнего управления;

- заключения мирового соглашения;

- отказа всех кредиторов, участвующих в деле о банкротстве, от заявленных требований или требования о признании должника банкротом;

- удовлетворения всех требований кредиторов, включенных в реестр требований кредиторов, в ходе любой процедуры, применяемой в деле о банкротстве;

- отсутствия средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве, в том числе расходов на выплату вознаграждения арбитражному управляющему и др.

Определение арбитражного суда о завершении конкурсного производства является основанием для внесения в ЕГРЮЛ записи о ликвидации должника. Соответствующая запись должна быть внесена в этот реестр не позднее чем через пять дней с даты представления указанного определения. С момента внесения записи о ликвидации должника в единый государственный реестр юридических лиц конкурсное производство считается завершенным, а предприятие – ликвидированным.

9.2. Работа с архивными документами ликвидированного предприятия

При ликвидации юридического лица согласно ФЗ №125 от 22 октября 2004 г. «Об архивном деле в Российской Федерации» предприятие, если не имеет правопреемника или вышестоящей организации, обязано передать документы на хранение в муниципальный или государственный архив. Данное требование является обязательным для предприятий любой организационно-правовой формы.

В государственный архив при ликвидации негосударственного юридического лица передаются документы по личному составу, а также архивные документы, сроки временного хранения которых, в соответствии с действующим российским законодательством, не истекли. Работу по сдаче документов предприятия в государственный архив должна выполнить ликвидационная комиссия или конкурсный управляющий [7]. Для чего необходимо:

- во-первых, провести экспертизу всех документов предприятия-банкрота и выявить среди них архивные. К архивным документам, в частности, относятся:

- бухгалтерские документы (первичные документы, регистры бухучета, бухгалтерская отчетность и др.);

- документы по личному составу (личные дела, трудовые договоры, лицевые счета и др.);

- и другие архивные документы.

- во-вторых, уничтожить архивные документы, срок хранения которых истек.

- в-третьих, передать архивные документы (в т. ч. документы по личному составу) постоянного хранения и временного хранения (если срок хранения не истек) в соответствующий государственный или муниципальный архив (ФЗ-125 ст.3, п.8,п.10 ст.23).

Нормативные сроки хранения документов предприятий регламентированы следующими законодательными актами:

- Налоговый кодекс РФ.

- Федеральный закон от 06.12.2011г. №402-ФЗ «О бухгалтерском учете».

- Федеральный закон от 22.10.2004 г. №125-ФЗ «Об архивном деле в Российской Федерации».

- Приказ Росархива РФ № 236 от 20.12.2019г. «Об утверждении «Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения».

9.3. Основные мероприятия по защите предприятия от банкротства

Банкротство предприятия - мера, которая сопряжена с потерей таких ценностей для его владельцев как:

- имидживые (репутационные) потери, которые влекут за собой проблемы по организации нового бизнеса в будущем и в целом ставят под сомнение возможность создания нового бизнеса владельцами обанкротившегося предприятия;

- материальные (финансовые) потери, которые несут владельцы бизнеса, в том числе, и с применением к ним мер принудительного взыскания долгов (гражданская и уголовная ответственность);

- потеря профессиональных навыков и умений, в т.ч. организаторских/ управленческих качеств ТОП-менеджеров.

Оптимально-выверенная производственно-финансовая и управленческая политика на предприятии, регулярное проведение анализа результатов хозяйственно-финансовой деятельности с целью выявления «узких» мест в работе предприятия, проведение мероприятий по оптимизации расходов, запасов товарно-материальных ценностей и контроль их оборачиваемости, организация контроля за состоянием расчетной дисциплины и другие мероприятия, проводимые руководителями и владельцами предприятия - залог успешного ведения бизнеса и способ свести к минимуму риски, которые могут повлечь несостоятельность (банкротство) юридического лица.

В настоящей статье представляю характеристику отдельных инструментов, способных повлиять на снижение уровня риска несостоятельности (банкротства) работы предприятия. Основные мероприятия по снижению риска несостоятельности (банкротства) юридического лица:

- мероприятия, возможные к внедрению в долгосрочной перспективе;

- мероприятия, возможные к внедрению в краткосрочной перспективе.

9.3.1. Мероприятия, возможные к внедрению в долгосрочной перспективе

Страхование бизнеса – это возможность возмещения материального ущерба от проявления риска. Это один из основных методов сведения рисков к минимуму. Страхование позволяет покрыть (полностью или частично) внеплановые (чрезвычайные) потери.

Диверсификации деятельности предприятия – это уменьшение совокупной подверженности риску путём распределения вложений и/или обязательств или иными словами – инвестирование предприятием собственных средств в различные виды активов для снижения финансовых рисков. Этот способ подразумевает распределение финансовых средств компании по разным направлениям (сферам) ее деятельности, расширение ассортимента номенклатуры выпускаемой продукции, видов предоставляемых услуг и др. Как результат, появляется возможность компенсации незапланированных расходов (убытков) одной сферы деятельности за счет прибыльности другой. Этот подход способствует обеспечению финансовой устойчивости компании от рыночных колебаний на рынке товаров, работ и услуг.

Хеджирование – это перенос ценовых рисков с одной компании на другую, т.е. один из методов страхования. Хеджирование как метод страхования широко используется банковскими структурами, коммерческими организациями и производственными предприятиями, которые работают с экспортом и импортом и представлен, в основном, страхованием неблагоприятных ценовых рисков на сырье. Ценовые колебания являются одним из важнейших факторов, влияющих на финансовые результаты работы компании, и вполне могут повлечь банкротство юридического лица.

9.3.2. Мероприятия, возможные к внедрению в краткосрочной перспективе

Распределение риска между участниками сделки - это распределение степени ответственности (риска) между сторонами сделки при подписании договора. Для чего необходимо юридически отрегулировать договорную составляющую в работе предприятия с покупателями, поставщиками и иными субъектами с целью активного использования распределения рисков между участниками сделки. Например, предусмотреть в договорах ответственность контрагента по возмещению убытков, возникших в результате нарушения им законодательства или обязательств и гарантий по договору (ст. 406.1 ГК РФ «Возмещение потерь, возникших в случае наступления определенных в договоре обязательств») и другие законодательные моменты. Определить и использовать в работе с контрагентами оптимальную (с наименьшими рисками) для предприятия форму договорных обязательств. При чем эффект от применения данных мероприятий возможен лишь при организации жесткого контроля со стороны предприятия за соблюдением исполнения контрагентами условий заключенных договоров по сделкам и своевременным проведением претензионной работы по взысканию образовавшейся дебиторской задолженности.

Создание резервов - представляет способ управления риском, который не может быть передан. Может быть в виде:

- Дополнительных отчислений в резервные фонды при распределении прибыли предприятия по итогам работы за год. Счет 82 «Резервный капитал» бухгалтерского учета. Для чего необходимо внести соответствующие дополнения в раздел «Распределение прибыли» Устава предприятия.

- Начисления целевых резервов за счет текущих расходов. Счет 96 «Резервы предстоящих расходов» бухгалтерского учета. Для чего необходимо утвердить виды и порядок начисления резервов предстоящих расходов в учетной политике предприятия.

Информация о порядке создания вышеуказанных резервов отражена в таблице 13.

Табл. 13. Порядок и условия создания резервов на предприятии

| Источник создания резервов | |

| Отчисления от прибыли | За счет текущих расходов |

|

|

Начисление резервов – это один из способов защиты от несостоятельности/банкротства, создание определенной финансовой «подушки» необходимой для покрытия возможных обязательств.

Использование корпоративной информационной системы в управлении предприятием - как способа технического обеспечения условий для проведения оптимально-выверенной производственно-финансовой и управленческой политики руководством предприятия и его ТОП-менеджерами. Растущие потоки информации научно-технического, маркетингового и иного характера требуют от современных управленцев-менеджеров, отвечающих за стратегию и тактики развития предприятия, скорости и точности принятия решений, способных максимизировать прибыль при малых издержках. В таких условиях компании не могут организовать и развивать деятельность без создания высокоэффективной системы управления, которая опирается на автоматизированные информационные технологии тесно связанные с информационными системами, которые являются для них средой. Информационная система – это вся инфраструктура предприятия, задействованная в процессе управления его информационно-документальными потоками. Корпоративные информационные системы - представляют интегрированные системы управления предприятием/корпорацией основанные на анализе данных, широком использовании систем информационной поддержки принятия решений, электронных документообороте и делопроизводстве. Они объединяют стратегию управления предприятием/корпорацией и передовые информационные технологии, и представляют собой совокупность различных программно-аппаратных платформ, универсальных и специализированных приложений различных разработчиков, интегрированных в единую информационную систему, которая наилучшим образом решает задачу управления каждого конкретного предприятия и корпорации. Интегрированные приложения, содержащиеся в корпоративных информационных системах, комплексно поддерживают основные аспекты управленческой деятельности компаний, в том числе:

- планирование ресурсов для производства товаров и услуг;

- оперативное управление выполнением планов;

- анализ результатов хозяйственной деятельности;

- ведение различных видов учета.

Использование современных способов, методов и технологий ведения бизнеса - это цифровизация, роботизация, искусственный интеллект, социальные сети и др. Совершенствование PR-технологий и маркетинга (например, использование технологии сторителлинг). Это требование времени и современной эпохи, в которой мы живем и работаем.

Использование индивидуальной материальной ответственности - как способа предупреждения потерь от недостач, порчи, лома материальных ценностей и мотивации сотрудников на создание условий надлежащего хранения и обеспечения сохранности ТМЦ при наличии значительных объемов запасов товаров, сырья, материалов, готовой продукции и других ценностей на предприятии. Для чего необходимо отрегулировать положения трудового и коллективного договоров на предприятии в соответствии с нормами ТК РФ и утвердить перечень штатных должностей – материально-ответственных лиц с индивидуальной материальной ответственностью.

Введение оптимальной системы ведомственной охраны и внутреннего контроля движения ТМЦ на предприятии - как способа предупреждения потерь от хищения имущества и товарно-материальных ценностей.

Профессиональная экспертиза и оценка имущества и сделок с ним - это привлечение профессиональных консультантов, оценщиков, аудиторов для оценки и подтверждения экономической целесообразности сделок, для оценки реальной стоимости реализуемых или приобретаемых материальных и финансовых активов, проверки платежеспособности и добросовестности контрагентов - как способа предупреждения материальных и финансовых потерь и защиты предприятия от совершения его должностными лицами неэффективных (мошеннических) сделок с денежными средствами и имуществом предприятия.

Перечисленные выше мероприятия, способные повлиять на снижение уровня риска несостоятельности (банкротства) представлены мною как рекомендации для рассмотрения возможности их применения. А применять их или не применять – это вопрос для каждого предприятия индивидуальный. Более того, рассмотренные в настоящей статье инструменты/мероприятия смягчают, но никак не исключают полностью отрицательного влияния на результаты работы любого хозяйствующего субъекта так называемых форс-мажорных обстоятельств, глобальных политических, экономических изменений, неблагоприятных природных явлений и других подобных факторов.

Литература

- Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ.

- Налоговый кодекс Российской Федерации (НК РФ).

- Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- ПБУ 4/99 Бухгалтерская отчетность организации. Приказ Минфина РФ № 43н от 06.07.1999 г.

- Составление ликвидационного баланса - URL: http://eos.ibi.spb.ru/umk/8_19/5/5_R1_T7.html.

- Отчетность при ликвидации ООО - URL: https://www.klerk.ru/blogs/rosco/500348/.

- Какие документы и в течение каких сроков необходимо хранить после ликвидации ООО - URL: https://www.glavbukh.ru/hl/250625-kakie-dokumenty-i-v-techenie-kakih-srokov-neobhodimo-hranit-posle-likvidatsii-ooo.

Выходные данные статьи

Степанова Г.А. Банкротство юридического лица: процедуры и учет на этапе конкурсного производства. Ликвидационный баланс (часть 2) // Корпоративные информационные системы. – 2021. – №4(16). – С. 14-35. – URL: https://corpinfosys.ru/archive/issue-16/119-2021-16-bankruptcy.

Об авторе

|

Степанова Галина Ананьевна – эксперт по бухгалтерскому и налоговому учету по РСБУ и МСФО. Принимала участие в проектах по слиянию и ликвидации предприятий и их структурных подразделений, внедрения автоматизации работы предприятия на основе продуктов 1С. Имеет более чем 25-и летний опыт работы в учетно-финансовом и экономическом блоке кредитных, нефтяных, торговых предприятий. Адрес контактной электронной почты: |

Статьи выпуска №16

- Банкротство юридического лица. Ликвидационный баланс (часть 2);

- Soft skills в проектах внедрения корпоративных информационных систем;

- Цифровизация и корпоративные информационные системы;

- Годовой бухгалтерский отчет организации за 2021 год;

- Agile Kanban для автоматизации работы городской больницы (часть 2).