Аннотация: в статье раскрывается необходимость, цель и базовые принципы международных стандартов финансовой отчетности (МСФО), перечислены основные их документы. Раскрыт порядок применения МСФО в России, в том числе рассмотрены возможные к применению на практике методики ведения учета и формирования консолидированной финансовой отчетности по МСФО субъектами предпринимательства РФ, раскрыты недостатки и преимущества этих методик.

Скачать: PDF (статья), PDF (выпуск №5).

Ключевые слова: международные стандарты финансовой отчетности, МСФО, Российский стандарт бухгалтерского учета, РСБУ, IFRS, IAS, трансформация отчетности из РСБУ в МСФО, оборотно-сальдовая ведомость, параллельный учет МСФО, параллельный учет SAP.

1. Основные понятия и применение МСФО в РФ

МСФО (Международные стандарты финансовой отчетности) – набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности, необходимой внешним пользователям для принятия ими экономических решений в отношении субъекта предпринимательства. Цель стандартов финансовой отчётности – сократить различия и выбор трактовки в предоставлении финансовой отчётности, улучшить качество и сопоставимость информации, унификация стандартов. Единые стандарты позволяют оценивать и сравнивать результаты деятельности различных компаний, в том числе на международном уровне, более эффективно. Инструмент стандартизации отчетности – это максимальное упрощение сопоставлений, которые используются в международной практике. МСФО, в отличие от некоторых национальных правил составления отчётности, представляют собой стандарты, основанные на принципах, а не на жестко прописанных правилах. В документе «Концептуальные основы финансовой отчетности» закреплены все базовые принципы МСФО, в том числе:

- принцип начисления. В соответствии с этим принципом события отражаются в отчете в том периоде, когда они произошли, независимо от движения денежных средств;

- принцип непрерывности деятельности. Он подразумевает, что субъект предпринимательской деятельности в ближайшем будущем продолжит работу и не планирует закрытия;

- принцип последовательности. Предполагает, что субъект в течение всей своей деятельности применяет одну и ту же учетную политику, за исключением случаев, когда внесение изменений обусловлено внесением поправок в законодательство, либо обоснованным изменением методологии учета, что должно быть в обязательном порядке раскрыто в пояснениях к финансовой отчетности;

- принцип осторожности и уместности и другие.

Регулятором работы по составлению финансовой отчетности по единым стандартам является Фонд МСФО. Фонд МСФО - это некоммерческая международная организация, созданная в 2001 году. Он занимается разработкой стандартов финансовой отчетности и контролем их выполнения субъектами предпринимательства по странам, которые используют данную систему. Фонд вносит предложения и дает рекомендации по их выполнению, дает разъяснения и регулирует спорные вопросы, формирует актуальные темы для дальнейшей их стандартизации. Главной целью работы фонда декларируется обеспечение прозрачности выполнения всех требований стандартов. Документы международных стандартов финансовой отчетности, изложенные Фондом МСФО – это:

- международные стандарты финансовой отчетности (IFRS), разработанные CМСФО;

- международные стандарты бухгалтерского учета (IAS), принятые КМСФО;

- интерпретации Международного комитета по интерпретации финансовой отчетности (IFRIC) и Постоянным комитетом по интерпретациям (SIC).

В Российской Федерации в 1998 году была принята программа реформирования бухгалтерского учёта в соответствии с МСФО. В рамках этой программы в июле 2010 года был принят Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности», согласно которому МСФО обязательны для консолидированной отчётности всех общественно значимых компаний [1]:

- кредитные организации;

- страховые организации;

- другие организации, чьи ценные бумаги допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг.

Положением о признании МСФО и их разъяснений для применения на территории Российской Федерации (Постановление Правительства РФ от 25.02.2011г. № 107) было принято, что каждый документ МСФО должен проходить отдельную экспертизу на предмет его применимости в России, а решение о вступлении документа МСФО в силу будет принимать Министерство финансов РФ. В РФ не отказались полностью от российских стандартов учета (РСБУ). МСФО в настоящее время применяется для консолидированной отчётности компаний, а федеральные стандарты – для отчетности других юридических лиц.

Табл. 1. Пример списка основных действующих МСФО в РФ

| Обозначение МСФО |

Описание |

| МСФО/IAS 1 | Представление финансовой отчетности |

| МСФО/IAS 2 | Запасы |

| МСФО/IAS 7 | Отчет о движении денежных средств |

| МСФО/IAS 8 | Учётная политика, изменения в бухгалтерских оценках и ошибки |

| МСФО/IAS 10 | События после окончания отчётного периода |

| МСФО/IAS 12 | Налоги на прибыль |

| МСФО/IAS 16 | Основные средства |

| МСФО/IAS 17 | Аренда |

| МСФО/IAS 19 | Вознаграждения работникам |

| МСФО/IAS 20 | Учёт государственных субсидий, раскрытие информации о государственной помощи |

| МСФО/IAS 21 | Влияние изменений обменных курсов валют |

| МСФО/IAS 23 | Затраты по займам |

| МСФО/IAS 24 | Раскрытие информации о связанных сторонах |

| МСФО/IAS 26 | Учёт и отчетность по пенсионным планам |

| МСФО/IAS 27 | Отдельная финансовая отчетность |

| МСФО/IAS 28 | Инвестиции в ассоциированные и совместные предприятия |

| МСФО/IAS 29 | Финансовая отчетность в гиперинфляционной экономике |

| МСФО/IAS 32 | Финансовые инструменты: представление информации |

| МСФО/IAS 33 | Прибыль на акцию |

| МСФО/IAS 34 | Промежуточная финансовая отчетность |

| МСФО/IAS 36 | Обесценение активов |

| МСФО/IAS 37 | Резервы, условные обязательства и условные активы |

| МСФО/IAS 38 | Нематериальные активы |

| МСФО/IAS 40 | Инвестиционное имущество |

| МСФО/IAS 41 | Сельское хозяйство |

| МСФО/IFRS 1 | Первое применение МСФО |

| МСФО/IFRS 2 | Платёж, основанный на акциях |

| МСФО/IFRS 3 | Объединения бизнеса |

| МСФО/IFRS 4 | Договоры страхования |

| МСФО/IFRS 5 | Долгосрочные активы, предназначенные для продажи, и прекращённая деятельность |

| МСФО/IFRS 6 | Разведка и оценка запасов полезных ископаемых |

| МСФО/IFRS 7 | Финансовые инструменты: раскрытие информации |

| МСФО/IFRS 8 | Операционные сегменты |

| МСФО/IFRS 9 | Финансовые инструменты |

| МСФО/IFRS 10 | Консолидированная финансовая отчётность |

| МСФО/IFRS 11 | Совместная деятельность |

| МСФО/IFRS 12 | Раскрытие информации об участии в других предприятиях |

| МСФО/IFRS 13 | Оценка справедливой стоимости |

| МСФО/IFRS 14 | Счета отложенных тарифных разниц |

| МСФО/IFRS 15 | Выручка по договорам с покупателями |

| SICs/IFRICs | Постановления об интерпретации стандартов |

В соответствии со стандартами МСФО отчетность субъекта предпринимательства в РФ включает четыре базовых документа:

- отчет о финансовом положении, он также называется балансом. Стандарты (МСФО) влияют на то, как взаимосвязаны между собой статьи (элементы) баланса;

- отчет о совокупном доходе, это может быть одна форма или ее можно разделить на 2 отчета:

- отчет о прибылях и убытках (МСФО);

- отчет о прочих доходах.

- отчет об изменениях капитала. Отчет также известен как Отчет о нераспределенной прибыли. Он отражает изменения в прибыли за отчетный финансовый период.

- отчет о движении денежных средств. В отчете суммируются финансовые транзакции субъекта предпринимательской деятельности за отчетный финансовый период. При этом денежные потоки разделяются на потоки от операционной деятельности, инвестициям и финансированию деятельности.

В дополнение к этим базовым отчетам, субъект предпринимательской деятельности представляет:

- примечания, состоящие из краткого обзора значимых положений учетной политики и прочей пояснительной информации (сравнительную информацию за предшествующий период);

- отчет о финансовом положении на начало предшествующего периода в случае, если субъект применяет какое-либо положение учетной политики ретроспективно или осуществляет ретроспективный пересчет статей в своей финансовой отчетности или если она реклассифицирует статьи в данной финансовой отчетности.

Материнская компания формирует отдельные отчеты для каждой из своих дочерних компаний, а также составляет и представляет консолидированную финансовую отчетность по МСФО. Для составления финансовой отчетности российских компаний по МСФО возможно использование ими одного из двух способов организации и ведения учета:

- трансформация отчётности;

- параллельный учёт.

2. Трансформация отчетности

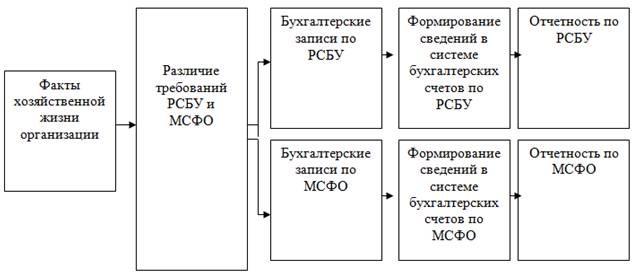

Формирование консолидированной финансовой отчетности компании по МСФО проводится на основании данных бухгалтерского и налогового учета, который ведется по РСБУ и нормам налогового законодательства РФ и последующей ее трансформацией до МСФО.

Этот способ подготовки финансовой отчетности российских компаний по МСФО представляет собой трансформацию финансовой отчетности, сформированную по российским (национальным) стандартам учета, до стандартов МСФО. Для чего, информация из базы данных бухгалтерского и налогового учета компании должна быть перегруппирована для составления отчетности по международным стандартам (МСФО). Основные этапы трансформации (перегруппировки) финансовой отчетности компании на соответствие МСФО:

- разработка учетной политики;

- выбор функциональной валюты и валюты представления;

- расчет начальных балансов;

- разработка модели трансформации;

- оценка корпоративной структуры компании с целью определения дочерних, ассоциированных, аффилированных и совместных предприятий, включенных в сводный бухгалтерский учет;

- определение особенностей бизнеса компании и сбор информации, необходимой для расчета корректировок трансформации;

- перегруппировка и реклассификация финансовых отчетов по национальным стандартам до МСФО.

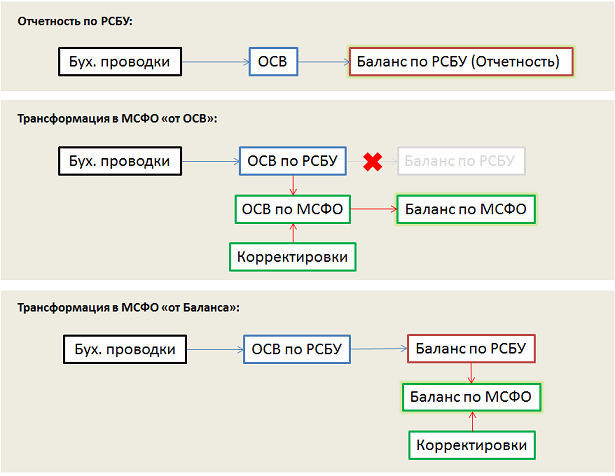

Для трансформации финансовой отчетности используются, в основном, два подхода:

- от «оборотно-сальдовой ведомости (ОСВ)»;

- от «Баланса».

Схема процесса трансформации российской финансовой отчетности в отчетность по МСФО отображена на рисунке 1. Плюсы и минусы этих двух подходов к трансформации финансовой отчетности компании отображены на рисунке 2.

Рис. 1. Схема трансформации финансовой отчетности

Рис. 2. Плюсы и минусы подходов к трансформации финансовой отчетности

3. Параллельный учет

Формирование консолидированной финансовой отчетности компании по МСФО путем ведения учета по российским стандартам бухгалтерского учета и нормам налогового законодательства РФ и параллельного учета по МСФО [2]. Схема подготовки отчетности по МСФО на основе ведения параллельного учета по РСБУ и МСФО показана на рисунке 3.

Рис. 3. Схема составления отчетности по МСФО при параллельном учете

Преимущества и недостатки двух способов организации и ведения учета для составления и представления финансовой отчетности российских компании по МСФО путем их сравнения показаны в таблице 2.

Табл. 2. Сравнительная характеристика способов подготовки отчетности по МСФО

| Способ подготовки отчетности по МСФО | Преимущества | Недостатки |

| Трансформация отчетности |

|

|

| Параллельный учёт |

|

|

4. Заключение

Право выбора способа ведения учета для составления финансовой отчетности по МСФО остается за компанией, которая должна закрепить его в своей учетной политике. Трансформацию финансовой отчетности до МСФО и ведение параллельного учета для составления отчетности по МСФО в крупной компании сложно представить без ее автоматизации. В настоящее время существуют различные программы, которые позволяют автоматизировать данный учетно-расчетный процесс [3]. Вопрос автоматизации трансформации финансовой отчетности до МСФО и ведения параллельного учета зависит от того, на какой платформе (в какой программе) в компании ведется бухгалтерский учет по российским стандартам бухгалтерского учета (РСБУ) и функциональных возможностей этого программного продукта. В соответствии с требованиями Федерального закона "О консолидированной финансовой отчетности" от 27.07.2010 N 208-ФЗ ст.7 организация раскрывает годовую консолидированную финансовую отчетность путем ее размещения в информационных системах общего пользования или публикации в доступных СМИ [1]. Как будут дальше развиваться и совершенствоваться стандарты и инструменты ведения бухгалтерского и налогового учета в РФ, покажет время.

Литература

- Федеральный закон "О консолидированной финансовой отчетности" от 27.07.2010 N 208-ФЗ.

- Приказ Минфина России от 18.07.2012 N 106н "О введении в действие и прекращении действия документов Международных стандартов финансовой отчетности на территории Российской Федерации".

- Журнал по налогообложению и учёту "Главбух" статья "О применении МСФО в России".

Выходные данные статьи

Степанова Г.А. Международные стандарты финансовой отчётности в РФ // Корпоративные информационные системы. – 2019. – №1(5). – C. 7-16. – URL: https://corpinfosys.ru/archive/issue-5/91-2019-5-ifrs.

Об авторе

|

Степанова Галина Ананьевна – эксперт по бухгалтерскому и налоговому учету по РСБУ и МСФО. Принимала участие в проектах по слиянию и ликвидации предприятий и их структурных подразделений, внедрения автоматизации работы предприятия на основе продуктов 1С. Имеет более чем 25-и летний опыт работы в учетно-финансовом и экономическом блоке кредитных, нефтяных, торговых предприятий. Адрес контактной электронной почты: |

- Дизайн-мышление;

- Международные стандарты финансовой отчётности в РФ;

- Критическое мышление при внедрении КИС;

- Моделирование бизнес-процессов в ERP-проектах (часть 2);

- Управление отклонениями в проектах внедрения ERP-систем.