Универсальный передаточный документ в 2026 году

- Подробности

- Опубликовано: 11.09.2025 10:25

- Автор: Степанов Д.Ю., Степанова Г.А.

- Просмотров: 3197

Аннотация: в статье дано понятие универсального передаточного документа или УПД, уточнены цели, для которых он используется, приведен перечень обязательных и дополнительных показателей, определяющий его содержание. Указаны нормативные документы, регулирующие применение УПД в бухгалтерском и налоговом учете предприятия. Рассмотрен порядок использования УПД формата 5.03 в учетном процессе хозяйствующих субъектов с января 2026 года и порядок его настройки в учетной информационной системе.

Ключевые слова: универсальный передаточный документ, форма универсального передаточного документа, электронный универсальный передаточный документ, 1С универсальный передаточный документ, УПД, УПД в ЭДО, УПД в 1C, счет УПД, УПД 2025, форма УПД, 1С УПД, УПД и УКД, универсальный корректировочный документ, УКД, УКД в 1С, УКД возврат, возврат товара УКД, корректировочная УКД, УКД 2025, формат УКД.

Скачать: PDF (статья), PDF (выпуск №31).

Введение

С 2026 года для подтверждения отгрузки товаров, выполнения работ или оказания услуг будет применяться универсальный передаточный документ (далее – УПД). Электронные формы документов о передаче товаров при торговых операциях и передаче результатов работ и услуг утратят силу.

УПД – это специально разработанная форма для упрощения бухгалтерского и налогового учета, которая регистрирует передачу имущественных прав, факт отгрузки товаров, факт выполнения работ или оказания услуг.

Универсальный передаточный документ содержит в себе показатели товарной накладной и счет-фактуры. Данный документ предложила использовать ФНС РФ в качестве замены части налоговой и первичной документации, информация в которых дублируется. УПД предлагается заменить для таких электронных форм как:

- счет-фактура;

- товарная накладная (ТОРГ-12);

- накладная на отпуск материалов (М-15);

- акт приема-передачи основных средств ОС-1;

- акт приемки-сдачи выполненных работ.

Понятие, содержание и использование документа УПД

Универсальный передаточный документ – это единый бланк документа, который заменяет счет-фактуру и первичный документ на отгрузку товаров, выполненные работы и услуги. УПД относят к первичным учетным документам и подтверждает факт передачи товаров или оказания услуг. Он используется в налоговом учете предприятия для получения вычета по НДС.

Применение единого бланка документа способствует сокращению документооборота, экономит время на подготовку документов по отгрузке. Использование УПД для разных операций с контрагентами позволяет своевременно отражать в бухгалтерском и налоговом учете эти операции и своевременно сдавать отчетность в налоговую инспекцию.

Оформлять УПД можно в двух форматах:

- бумажный, разрешено составлять в свободной форме, главное – это указать все обязательные реквизиты;

- электронный, форма утверждена приказом ФНС РФ. В цифровом виде УПД является частью электронного документооборота предприятия. При передаче УПД в системе электронного документооборота поставщик составляет документ в одном экземпляре, заполняет свою часть УПД и пересылает его покупателю, скрепив усиленной квалифицированной электронной подписью (далее – УКЭП). Покупатель заполняет другую часть документа и ставит УКЭП со своей стороны.

Универсальный передаточный документ разработан на основе счета-фактуры и содержит 19 разделов для заполнения. У него есть обязательные реквизиты/разделы:

- дата;

- сведения о продавце и покупателе;

- наименование товара (услуги или работы);

- количество, цена, сумма товара (услуги или работы);

- должности, ФИО и подписи лиц, ответственных за сделку;

- статус УПД.

К разделам, которые можно не заполнять, относятся:

- А – порядковый номер;

- В – код в таблице. Приводят, когда на продукцию есть налоговые льготы. Для товаров код выбирается по ОКВЭД, для услуг по ОКУН;

- (9) – данные о транспортировке и грузе; этот раздел заполняют, когда груз доставляет компания-перевозчик, вносят сведения о транспортной накладной;

- (12) – иные сведения об отгрузке, передаче;

- (17) – иные сведения о получении, приёмке, можно написать, что «Претензий нет».

В типовой форме УПД есть раздел «Идентификатор государственного контракта». Он нужен для сделок с госкомпаниями по оборонным заказам или проектов, которые финансируются напрямую из федерального бюджета. В остальных случаях его игнорируют или удаляют.

Разделы 14 и 19 «Наименование экономического субъекта» заполняют, когда покупатель или продавец работают без печати. Номер таможенной декларации и данные о стране происхождения товара в таблице (10 и 10а) нужны для импортных и прослеживаемых товаров. Цифровой код для них можно найти в Общероссийском классификаторе стран мира.

Код для единицы измерения берут из Общероссийского классификатора единиц измерения ОК 015-94 (МК 002-97). Например, если товар измеряется в штуках, то его код согласно классификатору 796, если в метрах – 006, для литров берут значение 112. Акциз включают только на товары, для которых он предусмотрен: табак, бензин и дизтопливо.

В универсальном передаточном документе есть графа «Статус». Статус зависит от того, какой набор отгрузочных документов заменяет УПД:

- статус 1 заменяет накладную или акт и счёт-фактуру на ОСНО для операций, облагаемых НДС;

- статус 2 заменяет накладную или акт на специальных режимах для операций без НДС.

Важно знать об универсальном передаточном документе следующую информацию:

- это первичный учетный документ, он сопровождает отгрузку товара, оказание услуг, выполнение работ;

- он позволяет:

- отразить отгрузку товара и расходы у продавца;

- отразить приемку товара и доходы у покупателя;

- вычесть НДС для налоговой;

- заменяет:

- накладную;

- накладную и счёт-фактуру;

- акт выполненных работ и счёт-фактуру;

- накладную и акт выполненных работ;

- его распечатывают и передают покупателю вместе с товаром, либо отправляют в электронном виде в системе электронного документооборота;

- статус 1 в УПД ставят, когда он заменяет накладную/акт со счет-фактурой на ОСНО, статус 2 – накладную или акт на специальных налоговых режимах для операций без НДС [1].

С 1 апреля 2025 года налогоплательщики применяют новый электронный формат УПД и счетов-фактур в версии 5.03. Документы, оформленные по старым нормам после этой даты, признаются недействительными. Ранее действовавший формат УПД 5.01 более не принимается.

Применение УПД с 2026 года

С 1 января 2026 года утратят силу утвержденные ФНС форматы представления документов о передаче товаров при торговых операциях и результатов работ (документа об оказании услуг) в электронной форме согласно информации ФНС России от 19 августа 2025 года.

Таким образом, с начала нового налогового периода, январь 2026 года, единственным официально признанным электронным документом, подтверждающим отгрузку товаров, выполнение работ или оказание услуг, станет универсальный передаточный документ. Его действующий формат утвержден приказом ФНС № ЕД-7-26/970@ от 19 декабря 2023 г. Электронный формат УПД версии 5.03 утвержден в Приложении №1 к приказам ФНС №ЕД-7-26/970@ и №ЕД-7-26/1032@.

ФНС рекомендует заранее начать использовать УПД как основной отгрузочный документ. Это поможет плавно перейти на новые правила и перестроить свои бизнес-процессы на новый режим работы [2].

При этом печать бумажных актов выполненных работ и товарных накладных по форме ТОРГ-12 остается. ТОРГ-12 – один из самых важных первичных документов в торговле и применяется при передаче товарно-материальных ценностей от продавца к покупателю. Акт выполненных работ (оказанных услуг) оформляется, чтобы зафиксировать факт выполнения работ или оказания услуг [3]. Печать первичных бухгалтерских документов по отгрузке товаров, работ и услуг вышеуказанных форм (ТОРГ-12, акт) обязательна [4].

Основные изменения, внесенные в УПД для электронного формата 5.03, являются:

- поддержка новых ставок НДС: дана возможность указывать ставки 5%, 7%, 9,09% и 16,67%;

- стоимость прослеживаемых товаров без НДС: теперь можно указывать стоимость без НДС в рублях. Так, новая графа 14 позволяет вписывать стоимость прослеживаемых товаров без НДС для точного учета. Указывать сумму можно с копейками, предусмотрено два знака после запятой;

- введены дополнительные поля при передаче основных средств. Формат УПД версии 5.03 позволяет указывать амортизационную группу, код вида основного фонда, срок полезного использования, фактический срок полезного использования, если объект был в эксплуатации;

- интеграция с маркировкой: новый формат поддерживает GTIN (глобальный товарный номер) и другие элементы, обязательные по закону о маркировке. Маркировка стала удобнее, обновлена структура данных;

- новая строка 5а. Позволяет вносить название, номер и дату документа, по которому отгружен товар или оказана услуга;

- регистрационный номер партии товара (РНПТ) изменен. В старом формате нужно было указывать минимум 27 символов, в новом – от 25 до 29;

- скорректирован блок «Подписант». Можно указывать информацию о машиночитаемой доверенности и способе ее передачи.

Новый УПД можно использовать не только при продаже, но и внутри компании, например, для перемещения товаров между складами или передачи их на ответственное хранение.

Заключение

2025 год является завершающим этапом переходного периода по применению и использованию в учете электронного формата документов по товарным операциям и оказанию работ и услуг в целях ведения налогового учета по НДС, а также своевременному представлению налоговой отчетности. Электронный формат универсального передаточного документа за период 2024-2025 годов успешно отработан. Его внедряемая новая 5.03 уже с января 2026 года вводится в обязательное применение для налогового учета предприятиями страны.

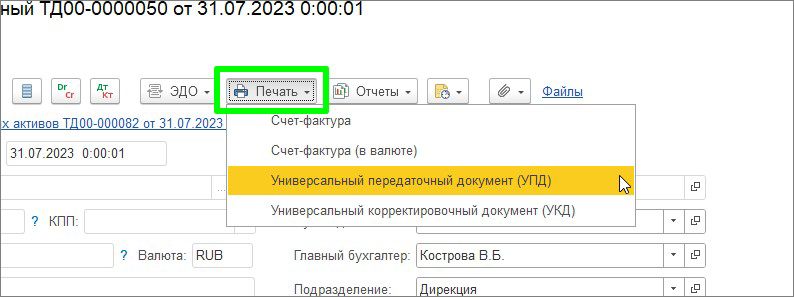

Рис. 1. Формирование формы УПД из документа реализации в 1С: ERP

Современные корпоративные информационные системы, например, 1С: ERP версии от 2.5 и выше, имеют стандартный функционал работы с УПД, а также возможности по его корректировки (универсальный корректировочный документ, УКД). Документ УПД доступен к формированию для процессов продажи товаров и услуг, возвратов от клиентов, поступления продукции и услуг от поставщиков, передачи основных средств, а также для печати и отправки через ЭДО (рис. 1). Доступность данного функционала и его регулярное обновление от 1С связаны с тем, что использование УПД в России началось в 2013 году, однако носило необязательный характер.

Литература

- Сбербизнес [Электронный ресурс] // УПД: как он упрощает документооборот. Режим доступа: https://www.sberbank.com/ru/s_m_business/pro_business/upd-kak-on-uproshaet-dokumentooborot#dlya-kakih-sdelok-podhodit-UPD (дата обращения 11.09.2025).

- Налог-налог.ру [Электронный ресурс] // С 1 января 2026 года обмен электронными накладными и актами прекращается. А что с бумажными? Режим доступа: https://nalog-nalog.ru/nds/universalnyj_peredatochnyj_dokument_upd/s-1-yanvarya-2026-goda-ostanetsya-tolko-odin-otgruzochnyj-dokument-fns-prosit-gotovitsya-zaranee/ (дата обращения 11.09.2025).

- Гарант.ru [Электронный ресурс] // Информация Федеральной налоговой службы от 19 августа 2025 г. «Бизнесу рекомендуется заранее начать переход на применение универсального передаточного документа. Режим доступа: https://www.garant.ru/hotlaw/federal/1846167 (дата обращения 11.09.2025).

- Гарант.ru [Электронный ресурс] // ФНС России рекомендует заранее применять УПД для подтверждения отгрузки товаров. Режим доступа: https://www.garant.ru/news/1845888/ (дата обращения 11.09.2025).

Выходные данные статьи

Степанов Д.Ю., Степанова Г.А. Универсальный передаточный документ в 2026 году // Корпоративные информационные системы. – 2025. – №3 (31) – с. 8-20. – URL: https://corpinfosys.ru/archive/2025/issue-31/293-2025-31-universaltransferdocument.

Об авторах

|

Степанов Дмитрий Юрьевич – кандидат технических наук, доцент МИРЭА, принимал участие более чем в 10 проектах внедрения корпоративных информационных систем на базе SAP, Microsoft и Sage. Специализируется на управлении материальными потоками, сбытом и системой документов. Автор более 25 статей, в том числе публикации в журналах «Логистика сегодня», «Вопросы экономических наук», «САПер» и др. Электронный адрес автора: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра. |

|

Степанова Галина Ананьевна – эксперт по бухгалтерскому и налоговому учету по РСБУ и МСФО. Принимала участие в проектах по слиянию и ликвидации предприятий и их структурных подразделений, внедрения автоматизации работы предприятия на основе продуктов 1С. Имеет более чем 25-и летний опыт работы в учетно-финансовом и экономическом блоке кредитных, нефтяных, торговых предприятий. Адрес контактной электронной почты: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.. |

Статьи выпуска №31

- Автоматизация закупочной деятельности в 1С: ERP (часть 1);

- Механизм загрузки финансовых документов в SAP ERP (часть 1);

- Об использовании и учете векселей на предприятии;

- Стратегия завершения использования программного обеспечения;

- Универсальный передаточный документ в 2026 году.