Учет материально-производственных запасов на предприятии (часть 1)

- Подробности

- Опубликовано: 08.07.2019 10:26

- Автор: Степанова Галина Ананьевна

- Просмотров: 179946

Аннотация: в статье дается определение МПЗ, описывается организация складского и бухгалтерского учета движения сырья и материалов, оценка и отпуск материально-производственных запасов, кроме того анализируется организация складского учета материалов на крупных производственных предприятиях.

Скачать: PDF (статья, части 1, 2), PDF (выпуск №6).

Ключевые слова: учет МПЗ, ПБУ 5/01, материальные запасы, материально-производственные запасы, учет материалов в бухгалтерии и документы, поступление и списание ТМЦ проводки, учёт движения материалов, материальный запас в логистике, проводки по 10 счету материалы, бухгалтерские проводки по счету 10, сальдовый метод учета.

1. Понятие МПЗ, организация складского и бухгалтерского учета движения сырья, материалов

Материально-производственные запасы (МПЗ) – активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Учет материально-производственных запасов ведется на предприятии в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 №44н) и Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Министерства финансов РФ от 28.12.2001 №119н [1].

Согласно ПБУ 5/01 в состав материально-производственных запасов включаются: сырье, материалы и т. п., используемые при производстве продукции, предназначенной для продажи, активы, используемые для управленческих нужд, готовая продукция, предназначенная для продажи, а так же товары, приобретенные или полученные от других юридических или физических лиц и предназначенные для продажи.

Основная часть материально-производственных запасов (МПЗ) используется в качестве предметов труда и в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции. В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их разделяют на следующие группы:

- сырье и основные материалы;

- вспомогательные материалы;

- покупные полуфабрикаты;

- отходы (возвратные), топливо;

- тара и тарные материалы, запасные части;

- инвентарь и хозяйственные принадлежности.

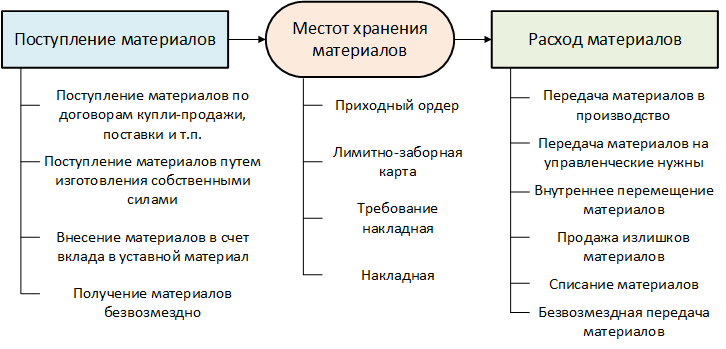

Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п. Учет поступления материалов и формирование их стоимости является первым этапом их бухгалтерского учета. На втором этапе бухгалтерского учета осуществляется передача (списание) материалов для использования в производстве продукции (работ, услуг) или для управленческих нужд организации (рис.1).

Рис. 1. Поступление, расход и унифицированные формы для МПЗ

2. Оценка материально-производственных запасов

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). К фактическим затратам на приобретение материально-производственных запасов относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию.

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Поступление сырья, материалов и других ценностей, входящих в состав МПЗ отражается в учете на основании сопроводительных документов поставщика: накладная ТОРГ-12, ТТН, счет-фактура и другие приходные документы в зависимости от источника их поступления. Учет этих ценностей в бухгалтерии организации (предприятия) ведется в разрезе номенклатуры, объектов хранения и материально-ответственных лиц по фактической себестоимости или учетной цене.

Учетная цена – это стоимость, по которым осуществляется учет сырья, материалов на счетах бухгалтерского учета. Она рассчитывается предприятием самостоятельно и не меняется в течение установленного срока (месяц, квартал, год). Используется для упрощения учета затрат на производство продукции.

За учетную цену может быть принята любая из следующих цен:

- договорная цена, т. е. цена, указанная в договоре на поставку материальных запасов;

- фактическая себестоимость материалов по данным предыдущего периода (месяц, квартал, год);

- планово-расчетная цена (рассчитывается экономическими службами предприятия);

- средняя цена группы (применяется, если на предприятие поступает большое количество однородных материалов, имеющих незначительное колебание в ценах).

Бухгалтерский учет движения сырья, материалов и других МПЗ в бухгалтерии ведется на активном счете №10 «Материалы» с субсчетами к нему по видам учитываемых ценностей:

- сырье и материалы 10.1;

- полуфабрикаты, комплектующие изделия, конструкции и детали 10.2;

- топливо 10.3;

- тара и тарные материалы 10.4;

- запасные части 10.5;

- прочие материалы 10.6;

- материалы, переданные в переработку 10.7;

- строительные материалы 10.8;

- инвентарь и хозпринадлежности 10.9;

- спецоснастка и спецодежда на складе 10.10;

- спецоснастка и спецодежда в эксплуатации 10.11.

По дебету счета 10 «Материалы» проводятся операции по оприходованию материалов при поступлении по фактической себестоимости или учетным ценам. По кредиту – отпуск материалов в производство, на хозяйственные и управленческие нужды, прочее выбытие (порча, бой, лом; недостачи ценностей, внутренние перемещения, продажа и другие). Сальдо – по дебету счета, означает остаток сырья, материалов на складах, в подразделениях на конец месяца или иную дату.

Для участия в расчете фактической себестоимости материалов и учета затрат на их доставку и заготовление могут использоваться активные счета №15 «Заготовление и приобретение материальных ценностей» и №16 «Отклонение в стоимости материальных ценностей».

Для определения фактической себестоимости и учета поступивших материалов в бухгалтерском учете может использоваться один из способов, который закрепляется в учетной политике:

- учет материалов по фактической себестоимости (цена приобретения плюс заготовительные расходы по их приобретению). По данному способу учет материалов и расходы по их приобретению учитывается на счете 10 «Материалы» или с использованием для учета затрат на приобретение материалов счета 15 «Заготовление и приобретение материальных ценностей»;

- учет материалов на счете 10 «Материалы» по учетным ценам предприятия. Расходы на приобретение МПЗ собираются в учете на счете 15 «Заготовление и приобретение материальных ценностей». Разницу между фактической себестоимостью МПЗ и учетной ценой в бухгалтерском учете отражают с применением счета 16 «Отклонение в стоимости материальных ценностей».

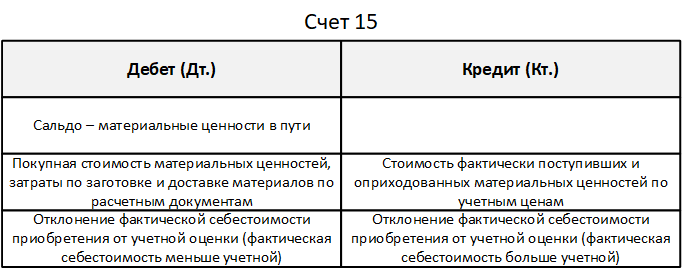

Основным назначением счета 15 «Заготовление и приобретение материальных ценностей» является обобщение информации о затратах по заготовлению и приобретению МПЗ (рис.2).

Рис. 2. Счет 15 для учета МПЗ

Корреспонденция счетов по операциям с использованием счета 15 «Заготовление и приобретение материальных ценностей» по учету материальных запасов содержится в табл.1.

Табл. 1. Корреспонденция 15-го счета

| Дт. |

Кт. |

Содержание операции |

Документ |

|

60 |

51 |

Отражена оплата поставщику за материалы |

Банковская выписка |

|

15 |

60 |

Учтены приобретенные материалы по фактической себестоимости, без НДС |

Товарная накладная |

|

19 |

60 |

Учтена сумма НДС по приобретенным материалам | Счет фактура полученный |

|

10 |

15 |

Приобретенные материалы оприходованы на склад по учетной цене | Накладная |

|

15 |

16 |

Отражена списание суммы превышения учетной цены над фактической себестоимостью | Бухгалтерская справка |

|

20 |

10 |

Учтены материал, списанные в производство | Накладная на передачу материалов в производство |

| 20 | 16 | В конце месяца списываем сумма превышения отклонения | Бухгалтерская справка |

Рассмотрим следующий пример:

- предприятие приобрело у поставщика ООО «Маяк» материалы для производства 2 000 шт. общей стоимостью 236 000 руб. с учетом НДС 18%, сумма НДС – 36 000;

- учетная цена за штуку – 90 руб.;

- за месяц в производство отпущено 700 шт.

Следуя данным примера, получим бухгалтерские проводки табл.2.

Табл. 2. Пример отражения проводок по закупке и списанию МПЗ

| Сумма | Дт. |

Кт. |

Содержание операции |

| 236 000 | 60 | 51 |

Перечислена оплата поставщику за материальные ценности |

| 200 000 | 15 | 60 |

Учтена стоимость материалов по закупочным ценам без НДС |

| 36 000 | 19 | 60 | Выделена сумма НДС из стоимости материальных ценностей |

| 36 000 | 68 | 19 | НДС 18% к вычету |

|

180 000 (2000 х 90) |

10 | 15 | Материалы оприходованы по учетным ценам |

|

20 000 (200 000 - 180 000) |

16 | 15 | Отражено превышение закупочной цены над учетной |

|

63 000 (700 х 90) |

20 | 10 | Отпущено в производство 700 шт. материалов (по учетной цене) |

|

7000 (20 000 / 2000 x 700) |

20 | 16 | Списано отклонение учетной цены от закупочной пропорционально количеству списанных материалов |

Наиболее рациональным является применение учетных цен (и соответственно использование счета 16 «Отклонение в стоимости материальных ценностей») на крупных производственных предприятиях и/или при соблюдении следующих условий:

- наличие широкой номенклатуры материально-производственных запасов (в частности, сырья, материалов), используемых в деятельности организации (предприятия);

- наличие долгосрочных договоров с поставщиками материалов;

- организация расчетов по приобретенным материалам таким образом, что фактическое поступление запасов не совпадает с получением отгрузочных (и иных аналогичных) документов, служащих основанием для оплаты, а также возможность использования различных форм оплаты – предварительной, последующей, посредством аккредитивов и т.п.;

- использование значительных объемов материалов в основном производстве.

3. Отпуск материально-производственных запасов

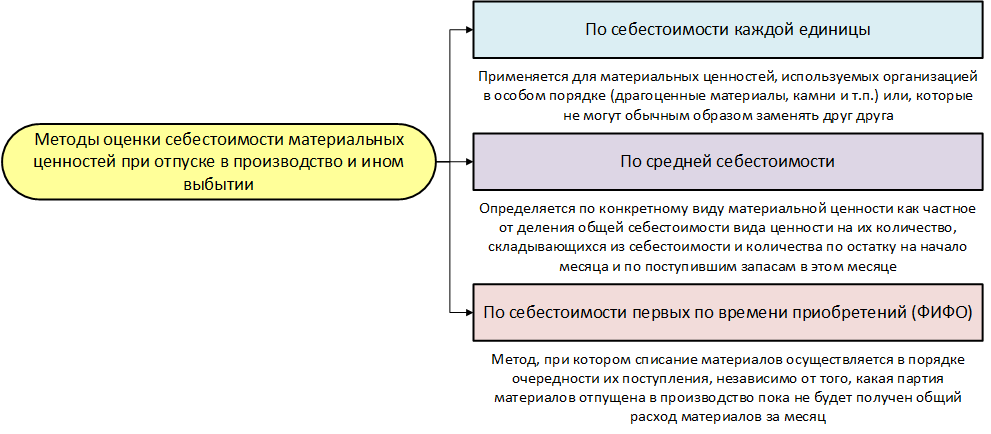

При отпуске материально-производственных запасов в производство или реализацию и ином выбытии их оценка производится в соответствии с ПБУ 5/01 «Учет материально-производственных запасов». В целях упорядочения учета МПЗ законодательство допускает применение нескольких способов оценки при списании (выбытии) материалов. К актуальным в настоящее время методам оценки материалов для списания в бухгалтерском учете относят следующие (рис.3):

- по себестоимости единицы запаса. Применяется в случае, когда предприятие имеет возможность отследить движение материалов, товаров по партиям поступления. Подходит для предприятий, у которых приобретение определенных запасов товаров и материалов представляется уникальным процессом.

- метод средних цен. Является наиболее удобным для большинства хозяйственных субъектов, производственных и торговых предприятий. Средние цены определяются с учетом уже имеющихся запасов и вновь поступивших материалов, товаров.

- метод ФИФО основан на принципе, что списываются материалы, товары по их первоначальной цене поступления. Метод ФИФО предполагает оценку материалов, товаров к списанию по очередности поступления.

Используемый метод оценки материалов при их списании в производство и ином выбытии закрепляется в учетной политике предприятия.

Рис. 3. Методы оценки себестоимости при отпуске

Первый метод оценки могут применять компании, которые выпускают продукцию с небольшой номенклатурой. В данном случае легко можно отследить движение материалов и точно учесть израсходованный актив в себестоимости товара. При этом методе отслеживается каждая поступающая партия, отмечаются цены, по которым поступает каждая партия ценностей. При отпуске материалов со склада смотрится, к какой партии они принадлежат и по какой цене они были приняты к учету, именно по такой себестоимости они и списываются. То есть отслеживается себестоимость каждой единицы поступивших ценностей.

При втором методе все запасы делятся на однородные группы. И по каждой группе рассчитывается своя средняя себестоимость с помощью деления общей стоимости группы на количество активов, входящих в нее (рис.4).

Рис. 4. Формула расчета средней себестоимости

При третьем методе оценки считается, что первыми в производство отпускаются первые по времени поступившие запасы. Основанием для оприходования и списания (использования) материалов, сырья и иных МПЗ на производственные цели, иные цели служат первичные документы, оформление которых на предприятии производится в соответствии с действующим графиком документооборота. Формы первичных и сводных документов по учету МПЗ, график документооборота закрепляются в учетной политике предприятия. В табл.3 приведены унифицированные формы первичных документов по учету материалов и иных производственных запасов, которые могут быть использованы предприятием для учета их движения.

Табл. 3. Хозяйственные операции и унифицированные формы для МПЗ

| Операция | Для материалов | Для товаров | Для готовой продукции |

| Поступление ТМЦ | Товарные накладные (ТОРГ-12), счета, железнодорожные накладные, счета-фактуры, доверенности на получение ТМЦ (М-2, М-2а) |

Накладные на передачу готовой продукции (МХ-18) |

|

| Приемка ТМЦ | Приходный ордер (М-4), акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной | Акт о приеме товаров (ТОРГ-1), заполняется товарный ярлык (ТОРГ-11) | Журнал учета поступления продукции (МХ-5), данные вносятся в карточки складского учета (М-17) |

| Внутреннее перемещение ТМЦ | Требование-накладная для материалов (М-11) | Накладная на внутреннее перемещение товаров | |

| Выбытие ТМЦ | Наряд на производство, распоряжение на выдачу со склада или лимит-но-заборная карта (М-8) при использовании лимитов отпуска, накладная на отпуск на сторону (М-15) | Счет-фактура, товарно-транспортная накладная, товарная накладная (ТОРГ-12) | Счет-фактура, товарно-транспортная накладная, товарная накладная (ТОРГ-12), накладная на отпуск на сторону (М-15) |

| Списание ТМЦ | Акты по списанию пришедших в негодность материалов, акты выявления недостач | Акты по списанию (ТОРГ-15, ТОРГ-16) | Акты по списанию пришедшей в негодность продукции, акты выявления недостач |

| Любая операция | Отметка в карточке складского учета (М-17) | Отметка в журнале складского учета (ТОРГ-18) | Отметка в журнале складского учета (ТОРГ-18) |

| Контроль наличия, сверка с данными Б/У | Ведомости по учету материально-производственных и товарных запасов (МХ-19), акты о выборочной проверке наличия материалов (МХ-14), отчеты о движении ТМЦ в местах хранения (МХ-20, 20а), товарные отчеты (ТОРГ-29) | ||

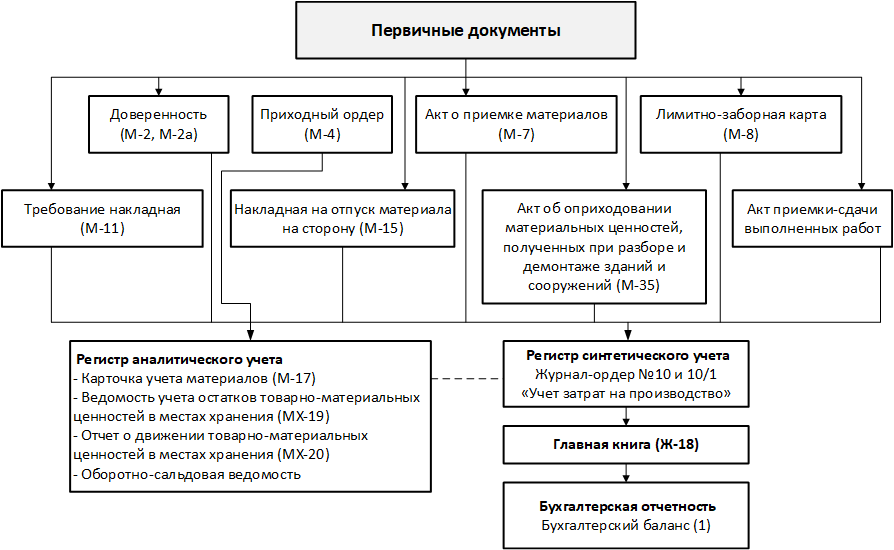

Аналитический учет сырья, материалов и иных МПЗ ведется в бухгалтерии в разрезе номенклатуры, материально-ответственных лиц (МОЛ) и мест хранения. Порядок и сроки предоставления отчетов МОЛ, первичных документов к ним в бухгалтерию устанавливаются предприятием и закрепляется в учетной политике. Схема движения документов по учету МПЗ в процессе их оформления и бухгалтерской обработки зависит от применяемой формы ведения бухгалтерского учета. Наиболее применяемой в настоящее время является журнально-ордерная и автоматизированная (рис.5).

Рис. 5. Схема движения бухгалтерской информации по 10-му счету «Материалы» по журнально-ордерной и автоматизированной формам бухгалтерского учета

4. Организация складского и бухгалтерского учета движения сырья, материалов

Учет движения материалов ведется материально-ответственным лицом – заведующий складом (складской учет) и в бухгалтерии предприятия. Организация количественного и суммового учета движения материалов на складе и бухгалтерии организации (предприятия) зависит от вида деятельности предприятия (производственное предприятие; предприятия торговли, транспорта, сферы услуг; строительные предприятия и др.), где материалы могут быть основным объектом деятельности предприятия в качестве сырья или использоваться лишь для хозяйственных, управленческих и иных нужд.

На производственном предприятии организация количественного и суммового учета движения материалов на складе и бухгалтерии организации (предприятия) зависит от объемов номенклатуры используемого сырья, материалов и объемов производства (крупные производственные предприятия или мелкие-небольшие).

4.1. Организация складского учета материалов на крупных производственных предприятиях

Основными объектами хранения запасов сырья и материалов на производственных предприятиях (места хранения) являются: центральный склад (МОЛ-заведующий складом); небольшие склады (кладовые) в цехах (МОЛ – кладовщик); место хранения -на производственном участке (МОЛ – мастер, бригадир или иное лицо).

4.1.1. На центральном складе производственного предприятия

На складе складской учет сырья, материалов ведет заведующий складом (кладовщик), с которым заключается договор о полной материальной ответственности. В целях полноты контроля за движением сырья и материалов каждому наименованию и сорту ценностей присваивается шифр-номенклатурный номер. На каждый номенклатурный номер кладовщик заполняет материальный ярлык и прикрепляет его к месту хранения этого материала. В ярлыке указывается наименование материала, номенклатурный номер, единица измерения, цена и лимит наличия материалов. На каждый вид ценностей открывается Карточка складского учета (форма М-17). Снабженческо-сбытовая служба или бухгалтерия, открывающие карточку, проставляют в ней номер склада, полное наименование материальных ценностей, сорт, марку, размер, номенклатурный номер, единицу измерения, учетную цену и другие необходимые реквизиты. Карточки регистрируются работниками бухгалтерии в специальном реестре, при этом на карточке проставляется ее номер и виза работника бухгалтерии. Заведующий складом или кладовщик получает карточки складского учета под расписку в реестре и заполняет в них реквизиты, характеризующие места хранения материальных ценностей. Ведение складского учета и хранение материалов на складе может осуществляться двумя способами: по партиям (партионный) и по сортам (сортовой).

4.1.1.1. Сортовой способ складского учета

Складской учет и хранение материалов таким способом ведется по наименованиям и сортам МПЗ вне зависимости от даты поступления и цены. Движение и остатки материалов учитываются в карточках складского учета материалов. Для этого на каждый номенклатурный номер открывают отдельную карточку (форма М-17). Учет на складе ведут только в натуральном выражении. Карточки открывают в бухгалтерии (отделе снабжения) на год, в них заносят номер склада, наименование материала, марку, сорт, профиль, размер, единицу измерения, номенклатурный номер, лимит наличия и другие показатели. Карточки регистрируются в бухгалтерии в специальном реестре. Запись в карточках делает кладовщик на основании первичных документов в день совершения операций, что позволяет располагать оперативными сведениями о состоянии запасов материалов. Первичные документы после разноски данных в карточки складского учета передаются в бухгалтерию. Сдача документов оформляется реестром, в котором указывают наименование и номера сдаваемых документов. При ведении складского учета сортовым методом отследить цену поступления материала не представляется возможным. Но его применение позволяет эффективно использовать складские площади и осуществлять оперативное управление остатками материалов.

4.1.1.2. Партионный способ складского учета

Складской учет материалов осуществляется по наименованиям изделий (в карточках формы М-17 или книгах складского учета) и по партиям (в партионной карте). В данном случае, каждая партия МПЗ хранится на складе отдельно. Партия – это однородный (одноименный) материал, поступивший по одному документу. На каждую партию заведующим складом оформляет партионную карту в 2-х экземплярах: 1-й – для склада, 2-й – для бухгалтерии. Ее форма разрабатывается и утверждается организацией (предприятием) самостоятельно с учетом вида и характеристик МПЗ. В приходную часть партионной карты заносятся данные при приемке материала согласно сопроводительным документам поставщика, в расходную – данные первичных документов по факту отпуска материалов в производство или списания. После полного отпуска (использования) всей партии материала партионная карта закрывается, МОЛ составляет акт об израсходовании МПЗ и передает все документы в бухгалтерию на проверку. Ведение партионной карты не освобождает от ведения карточек Формы М-17 или книг складского учета по каждому наименованию (номенклатурному номеру) сырья, материалов.

4.1.2. В цехах, в производстве

В цехах, имеющих кладовые, материально – ответственные лица (кладовщики) составляют месячные отчеты об остатках и движении материалов в подотчете и представляют их в бухгалтерию. В отчетах отражают сведения об остатках материалов на начало месяца, приходных операциях, о расходе на производство за месяц и остатке на конец месяца с приложением к ним первичных документов. Возможно использование унифицированной формы отчета «Отчет о движении товарно-материальных ценностей в местах хранения» форма МХ-20 или МХ-20а.

В цехах, где нет кладовщика материально-ответственным лицом является мастер участка, бригадир или иное лицо, которые предоставляют в бухгалтерию в установленные сроки материальные отчеты об использовании материалов. В материальных отчетах производственных мастеров отражается приход (поступление) материала, объем использованного материала на производство продукции. Кроме фактических расходов материалов в отчете могут указываться нормы расхода материалов. Нормативный расход материалов рассчитывают в бухгалтерии на основании данных этих же отчетов. При использовании материальных отчетов производственных мастеров отпадает необходимость в составлении других документов на списание материалов на производство продукции. Отчеты в то же время выполняют и функции регистров аналитического учета материалов по материально-ответственным лицам производственных подразделений предприятия. С точки зрения разделения складского и бухгалтерского учета учет материальных ценностей на производственных предприятиях может вестись количественно-суммовым (оборотный) и сальдовым методами.

4.1.2.1. Количественно-суммовой вариант учета

При использовании количественно-суммового варианта учет материалов ведется на складах и в бухгалтерии по количеству и сумме одновременно. Если же учетной политикой принят сальдовый метод, то на складе материалы учитываются по количеству (сортовой метод), а в бухгалтерии – в суммовом выражении.

Количественно-суммовой метод учета материалов заключается в том, что на складах и в бухгалтерии организуется одновременно количественный и суммовой учет по номенклатурным номерам ценностей. Учет ведется с применением оборотных ведомостей. Методическими указаниями по учету материально-производственных запасов предусмотрено два варианта количественно-суммового учета:

- при первом варианте на складах и в подразделениях организации (предприятия) ведется только количественный учет. Первичные учетные документы по движению материальных ценностей материально-ответственные лица складов и подразделений сдают в бухгалтерскую службу. В бухгалтерии ведется количественно-суммовой учет, что частично дублирует складской учет. В бухгалтерии ведутся карточки количественно-суммового учета, открываемые на каждый номенклатурный номер материальных ценностей, и заполняемые на основании первичных документов, сданных складами и подразделениями. В карточках выводятся обороты за месяц и остатки на начало следующего периода. На основании карточек составляются оборотные ведомости по каждому складу и подразделению. По итогам оборотных ведомостей в бухгалтерии составляется сводная оборотная ведомость в целом по всем складам и подразделениям предприятия. Данные сводной оборотной ведомости сверяются с данными синтетического учета материальных ценностей по счету 10 «Материалы». И ежемесячно производится сверка данных в карточках, которые ведутся в бухгалтерии, с данными складских карточек;

- при втором варианте карточки в бухгалтерии не ведутся. Приходные и расходные документы группируются по номенклатурным номерам, производится подсчет итоговых данных за месяц по приходу и расходу, полученные данные записываются в оборотную ведомость. Затем, как и в первом варианте, составляется сводная оборотная ведомость и производится сверка данных оборотной ведомости с данными карточек складского учета.

4.1.2.2. Сальдовый метод учета материалов

Сальдовый метод основан на том, что на складах организуется только количественный учет по видам ценностей, то есть по номенклатурным номерам. Бухгалтерия ведет только суммовой учет материалов, то есть учет в денежном выражении. При сальдовом методе учета на складах и в подразделениях организации (предприятии) материально-ответственные лица на основании первичных учетных документов ведут количественный учет в карточках или в книгах складского учета. По окончании отчетного периода первичные документы по движению материальных ценностей сдаются в бухгалтерию. В бухгалтерии организации (предприятия) при сальдовом методе количественный и суммовой учет движения материальных ценностей по номенклатурным номерам не ведется, оборотные ведомости по номенклатуре не составляются. Учет материальных ценностей ведется только в денежном выражении в разрезе групп, субсчетов и балансовых счетов учета материальных ценностей (счет 10 «Материалы»). Сотрудник бухгалтерии, ведущий учет по данному складу или подразделению, проверяет первичные документы, принятые от материально-ответственных лиц, проводит сверку первичных документов с записями в складских карточках, проверяет правильность выведенных остатков и подтверждает это своей подписью.

Количественные остатки материальных ценностей на основании карточек или книг складского учета по каждому номенклатурному номеру переносятся в сальдовую ведомость или книгу сотрудником бухгалтерии или заведующим складом. На основании итогов сальдовых ведомостей составляется сводная сальдовая ведомость по группам материалов, субсчетам, синтетическим счетам учета материальных ценностей, а также по складам и подразделениям в целом. Данные сальдовых ведомостей и сводных сальдовых ведомостей должны ежемесячно сверяться с данными синтетического учета. Данный способ учета материалов (товаров) является менее трудозатратным и наиболее часто применяемым в практике работы производственных и торговых предприятий.

Первичные формы документов по учету движения материалов на складе производственного предприятии при использовании унифицированных форм в соответствии с Федеральным законом «О бухгалтерском учете» № 402-ФЗ в редакции от 23.05.2016 г. приведены в табл.4.

Табл. 4. Хозяйственные операции и унифицированные формы для материалов на складе

| Хозяйственная операция |

Документ (унифицированная форма). |

Содержит информацию |

Действия сотрудников |

|

|

Склад |

Бухгалтерия |

|||

|

Поступление материалов на склад |

Документы от поставщика (накладные, счета, ж/д накладные, счета-фактуры); М-2, М-2а – доверенности на получение |

Вид и количество содержащихся в партии материалов, их стоимость по цене поставщика |

Сверка сопроводительных документов с фактическим наличием материалов в партии и заказом на поставку |

|

| М-17 – карточка складского учета материалов | Дата поступления и количество поступивших материалов | Заполняется сотрудником склада, ведется по каждому виду материалов | По учетной цене оформляются проводки по расчету с поставщиками и поступлению ТМЦ на баланс | |

| М-4 – приходный ордер | Информация о принятых материалах | Оформляется сотрудником склада при приеме | ||

| М-7 – акт о приемке | Информация о расхождениях в поставке | |||

| Отпуск со склада в производство | Распоряжение на отпуск со склада, М-11 – требование-накладная | Количество по каждому виду отпускаемого материала | Выдача материалов, запись в карте складского учета | |

| М-8 – лимитно-заборная карта | Лимит забора материалов, наименование, количество | Выдача с учетом лимита, запись в карте складского учета | ||

| М-17 – карточка складского учета материалов | Дата и количество выбывающих материалов, основание выбытия | Записываются данные о количестве выбывших материалов | Проводки по списанию со складского учета и переводу материалов в производство | |

| Отпуск со склада в обособленное подразделение | М-15 – накладная на отпуск на сторону | Количество по каждому виду отпускаемого материала | Отметка о выдаче в карточке складского учета материалов М-17 | Проводки по списанию со складского учета и переводу в обособленное подразделение |

| Списание материалов со склада | Акт о списании | Содержит информацию о количестве списываемого материала каждого вида, указывается причина к списанию: негодность, порча, выявленная недостача | Отметка о списании в карточке складского учета материалов М-17 | Проводки по списанию с баланса материалов согласно акту |

| Сверка наличия материалов с данными бухгалтерского учета | МХ-20 (20а) – отчет о движении товарно-материальных ценностей в местах хранения | Записи за отчетный период по каждому приходу и расходу материалов | Оформляется на складе по запросу бухгалтерии | Сверка полноты и своевременности отражения движения материалов в документах и предоставления данных по ним в бухгалтерию организации |

| М-17 – карточка складского учета материалов | Данные по фактическому количеству материала | Ведется на складе с выведением остатка при движении материалов | ||

Отпуск материалов производится в зависимости от вида его использования (выбытия):

- на производство и выпуск продукции;

- на хозяйственные и управленческие нужды;

- на продажу (в случае наличия сверхнормативных запасов);

- прочее выбытие (порча, бой, лом, недостачи) и другие.

4.1.3. Отпуск материалов на производство и выпуск продукции

Списки лиц, которым предоставлено право на получение материалов со складов должны быть согласованы и утверждены руководителями предприятия, а образцы их подписей доведены до материально-ответственных лиц, отпускающих материалы со складов. Отпуск материалов производится только работникам, которым дано на это право (п. 96 Методических указаний N 119н.). Основными формами первичных документов предприятий занимающихся производством товаров и иных изделий при отпуске материалов на производство продукции являются типовые формы, утвержденные Постановлением Госкомстата от 30.10.1997 №71а:

- требование-накладная (форма М-11) применяется, если на предприятии нет лимитов на получение материалов;

- лимитно-заборная карта (форма М-8) применяется, если на предприятии установлены лимиты на списание материалов;

- накладная на отпуск материалов на сторону (форма М-15) применяется при передаче материалов в другое обособленное подразделение предприятия.

Первичные учетные документы должны быть надлежащим образом оформлены и иметь все необходимые реквизиты (п. 12 Методических указаний N 119н.). При отпуске материалы должны измеряться в соответствующих единицах измерений (весовых, объемных, линейных, поштучно), которые и указываются в документе. Стоимость материалов, отпускаемых со складов (кладовых) организации в подразделения и из подразделений на участки, в бригады, рабочие места в аналитическом учете определяется по учетным ценам (в п. п. 73 – 80 Методических указаний N 119н) без учета транспортно-заготовительных расходов. Указанные первичные документы подтверждают факт передачи материалов подразделениям, но не факт их использования. Поэтому в целях полноты контроля за движением материалов и соблюдения требований налогового законодательства по обоснованию затрат на производство продукции организация (предприятие) имеет право оформлять иные первичные документы на списание материалов (акт на списание материалов и др.), разработанные самостоятельно с учетом требований закона «О бухгалтерском учете» статьи 9 Федерального закона от 21.11.1996 г. № 129-ФЗ и налогового законодательства в дополнение к унифицированным формам первичных документов. Форма акта на списание израсходованных на производство материалов, порядок и сроки его составления закрепляются в учетной политике.

Оформление акта на списание материалов в производство предусматривается обязательно, когда предприятие передает материалы своим подразделениям. В таких случаях операции оформляются накладными как внутреннее перемещение (форма М-15), а израсходованные материалы списываются в производство с подразделения Актом на списание израсходованных материалов. Данный акт составляется подразделением, которое получает и расходует материал. В нем должны быть отражены следующие показатели: наименование материала (шифр), количество единиц, цену за единицу и общую сумму, наименование (шифр) заказа, для которого материал расходовался, наименование затрат (шифр) общее количество по нормам расхода и сумму количество сверх нормы, сумму перерасхода и ее причины. При необходимости в акте указывают количество изготовленных изделий или объем выполненных работ.

Списание сырья и материалов в производство возможно на основании материальных отчетов производственных подразделений. Расход материалов отражают в них МОЛ (мастер, бригадир и др.) согласно по технологическим картам и утвержденным нормам по расходу материалов на единицу производимой продукции. Отчет о движении материалов и их остатков производственное подразделение предприятия составляет и представляет в бухгалтерию в установленные сроки, но не реже чем 1 раз в месяц. Бухгалтерия проверяет, сверяя их с данными бухгалтерского и складского учета, и отражает в бухгалтерском учете списание материалов, израсходованных на производство. Материалы списываются на производство в соответствии с утвержденными нормами. Нормы расходования материалов (лимиты) на производство и изготовление готовой продукции производственное предприятие устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и других аналогичных внутренних документах предприятия. Документы такого рода разрабатывает подразделение, контролирующее технологический процесс (технологи) и утверждаются руководителем предприятия. Списание материалов сверх норм возможно, но в каждом случае должна быть пояснена причина сверхнормативного списания (исправление брака, технологические потери и др.). Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте должна в этом случае должна быть пометка о сверхнормативном списании и его причинах. Иначе неправомерное списание ведет к искажению себестоимости в бухгалтерской и налоговой отчетности. Выявление отклонений от норм расхода материалов (экономия, перерасход) производится следующими методами:

- методом документирования отклонений;

- методом учета партионного раскроя материалов;

- инвентарным методом.

Предприятия могут разрабатывать и применять другие методы выявления отклонений от норм, учитывающие особенности технологии производства продукции (работ, услуг). Ссылка на 2-ю часть статьи.

Литература

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01.

Выходные данные статьи

Степанова Г.А. Учет материально-производственных запасов на предприятии (часть 1) // Корпоративные информационные системы. – 2019. – №2(6). – С. 11-30. – URL: http://corpinfosys.ru/archive/issue-6/61-2019-6-mpz

Об авторе

|

Степанова Галина Ананьевна – эксперт по бухгалтерскому и налоговому учету по РСБУ и МСФО. Принимала участие в проектах по слиянию и ликвидации предприятий и их структурных подразделений, внедрения автоматизации работы предприятия на основе продуктов 1С. Имеет более чем 25-и летний опыт работы в учетно-финансовом и экономическом блоке кредитных, нефтяных, торговых предприятий. Адрес контактной электронной почты: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.. |

Статьи выпуска №6

- Обзор модуля CRM свободно распространяемой ERP Odoo;

- Особенности ведения транспортировок в SAP ERP;

- Тенденции рынка информационных систем управления транспортной логистикой;

- Решение SAP Business Integrity Screening для борьбы с мошенническими действиями;

- Учет материально-производственных запасов на предприятии (часть 1).