Аннотация: в статье изложено назначение, содержание, порядок оформления и настройка в корпоративной информационной системе акта сверки взаимных расчетов, применяемого в бухгалтерском учете предприятия. Раскрыто юридическое значение документа в спорах при доказательстве долга контрагента. Рассмотрены необходимость и порядок проведения инвентаризации расчетов на предприятии, в том числе дебиторской и кредиторской задолженности.

Скачать: PDF (статья), PDF (выпуск №17).

Ключевые слова: акт сверки расчетов, акт сверки взаимных расчетов, акта сверки взаиморасчетов, долги контрагентов, расчеты с дебиторами, расчеты с разными кредиторами, расчеты с дебиторами и кредиторами, инвентаризация дебиторской задолженности, инвентаризация кредиторской задолженности, расчетные операции с контрагентами, взаимные расчеты, расчеты с контрагентами, сумма задолженности контрагентов, инвентаризация в бухгалтерском учете, списание безнадежных долгов.

Введение

В ходе ведения хозяйственно-финансовой деятельности хозяйствующий субъект может выступать поставщиком/подрядчиком или покупателем, заказчиком товаров, работ и услуг и осуществлять расчетные операции с контрагентами. Каждый факт хозяйственно-финансовой деятельности подлежит оформлению первичным учетным документом (п. 1 ст. 9 Закона N 402-ФЗ «О бухгалтерском учете»). При этом под фактом хозяйственно-финансовой деятельности понимаются сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона N 402-ФЗ). В связи с чем между сторонами – участниками сделок возникают взаимные расчетные операции или взаиморасчеты по сделкам, по договорам так и по отдельным операциям за товары, работы или услуги. Организация ведения бухгалтерского учета расчетов с контрагентами осуществляется в соответствии с нормами РСБУ и налогового законодательства РФ. Налоговые органы (ст.54.1 НК РФ) в ходе налоговых проверок налогоплательщика обязаны проверять реальность выполнения сделок с контрагентами. Для чего, в свете требований ст. 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов» НК РФ, хозяйствующие субъекты (налогоплательщики) должны проявлять «должную осмотрительность» при заключении договоров и оформлении иных сделок путем проверки добросовестности и оценки платежеспособности контрагента, а также должны своевременно проводить работу по взаимной сверке расчетов в ходе исполнения договора и сделки.

В то же время у экономического субъекта в ходе производственной деятельности возникают финансово-расчетные отношения с государственными органами по уплате налогов и не налоговых платежей, порядок и полнота расчетов по которым также должны своевременно подвергаться взаимной сверке. Проведение работы по сверке взаимных расчетов между сторонами оформляется 2-х сторонним актом. Акт сверки взаиморасчетов - документ, отражающий текущее состояние взаимных расчетов между сторонами за определенный период времени (на определенную дату). В практике работы предприятий в настоящее время применяется два вида актов сверки расчетов:

- акт сверки расчетов между сторонами, который не предполагает строго регламентированную форму. Применяется в процессе деятельности экономических субъектов в целях проверки полноты погашения взаимных обязательств контрагентами по договору, сделке;

- акты сверки расчетов с государственными органами по уплате обязательных отчислений и платежей. Сверка расчетов оформляется по строго установленным формам актов в зависимости от вида обязательных отчислений и платежей (сверка с ФНС по уплате налогов, сверка с ПФР по уплате отчислений и др.).

1. Акт сверки взаимных расчетов с контрагентами его назначение, содержание и порядок оформления

Основное назначение документа состоит в том, что надлежаще оформленный и подписанный сторонами акт сверки взаимных расчетов подтверждает факт наличия или отсутствия задолженности одной стороны перед другой на определенную дату. Важные моменты, которые необходимо знать о данном документе:

- Законодательными нормами РФ не предусмотрена унифицированная форма Акта сверки взаимных расчетов, в связи с чем, она должна быть разработана предприятием самостоятельно и утверждена в приказе об учетной политике.

- Акт сверки расчетов не является первичным учетным документом, в связи с чем, отражение в нем всех обязательных реквизитов, предусмотренных ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» для первичных документов, не является обязательным [1].

- При оформлении акта сверки расчетов рекомендуется указывать следующую информацию:

- наименование документа – акт сверки расчетов (с указанием названий организаций);

- реквизиты договора, заключенного между сторонами;

- дата и место составления документа;

- номер документа;

- период, за который проводилась сверка расчетов между контрагентами;

- сумму задолженности одного из контрагентов (указать, какого именно) на начало периода, за который проводится сверка;

- суммы хозяйственных операций, совершенных между контрагентами (каждая сторона вносит свои данные);

- даты совершения хозяйственных операций между контрагентами (каждая сторона вносит свои учетные данные);

- реквизиты документов, подтверждающих совершение хозяйственных операций между контрагентами (каждая сторона вносит свои учетные данные). Такими документами являются накладные, акты приема-передачи результатов выполненных работ/оказанных услуг, платежные поручения, кассовые ордера и т.д.;

- сумма задолженности одного из контрагентов (указывается, какого именно) на конец рассматриваемого периода;

- наличие расхождений в учетных данных сторон (если таковые имеются);

- подписи ответственных лиц и печати сторон.

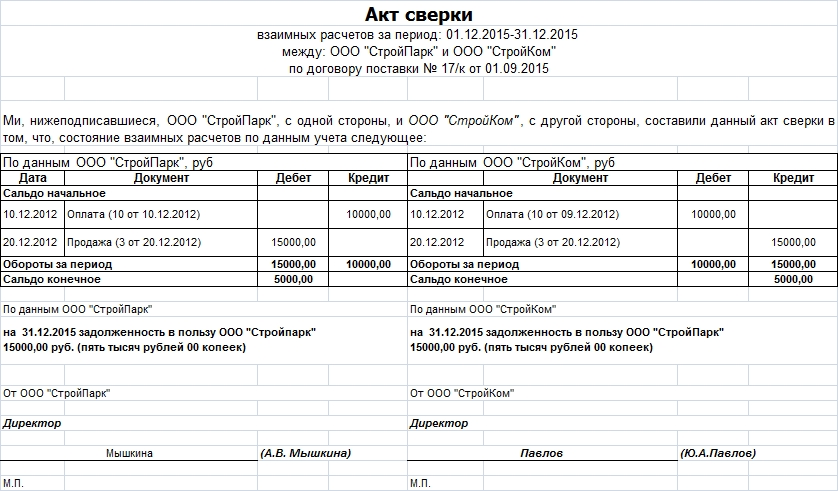

- Акт составляется в 2-х экземплярах по одному экземпляру для каждой стороны. Образец акта сверки взаимных расчетов смотрите на рис. 1.

Рис. 1. Пример акта сверки

Назначение документа акта сверки в бухгалтерском учете и делопроизводстве предприятия сводится к следующему:

- В соответствии с требованиями Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» [1] и Положения, утвержденного приказом Минфина России от 29.07.98 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Инвентаризация в бухгалтерском учете – это проверка соответствия фактического наличия, состояния и оценки имущества и обязательств организации данным бухгалтерского учета (п. 1.4 Методических указаний, утвержденных приказом Минфина России от 13.06.95 № 49) [3]. Объектами инвентаризации являются как материальные, так и не материальные средства предприятия. Среди них можно выделить следующие материальные и финансовые ценности:

- товары, сырье и материалы;

- оборудование и иные основные средства;

- готовая продукция;

- незавершенное производство;

- наличные денежные средства;

- дебиторская и кредиторская задолженность и другие.

Инвентаризация дебиторской и кредиторской задолженности, которая числится на балансе предприятия, проводится на базе имеющихся в наличии расчетно-платежных, товарно-транспортных и иных первичных бухгалтерских документов, в том числе опираясь на данные надлежащим образом оформленных на определенную дату актов сверки расчетов с контрагентами. Порядок и сроки проведения инвентаризации дебиторской и кредиторской задолженности определяет руководитель предприятия. Проведение инвентаризации расчетов обязательно перед составлением годовой бухгалтерской отчетности.

- Своевременно и правильно оформленный акт сверки расчетов с контрагентами позволяет исключить ошибки в бухгалтерском и налоговом учете, избежать разногласий с контрагентами.

- Акт сверки расчетов с контрагентами служит основанием для списания безнадежных долгов по истечении срока исковой давности.

- Подписанный сторонами акт сверки расчетов – это дополнительное доказательство долга контрагента при обращении в суд с целью взыскания долга за поставленные товары или оказанные услуги.

2. Акт сверки взаимных расчетов и доказательство долга контрагента

Акт сверки взаимных расчетов, даже подлинный и надлежаще оформленный, является производным доказательством, которое при отсутствии первичных документов, положенных в его основу, не может считаться допустимым доказательством наличия и размера долга по соответствующим обязательствам. К первичным документам к акту сверки взаимных расчетов относятся:

- документы, подтверждающие факт отгрузки продукции – товарно-транспортные документы на отгрузку материальных ценностей (ТТН, накладная и др.);

- документы, подтверждающие факт выполнения работ и оказания услуг (акты на оказание услуг и приемки выполненных работ);

- документы об оплате – первичные платежные документы (платежные поручения, кассовый ордер) и другие.

Самостоятельно один лишь Акт сверки взаиморасчетов без указанных первичных документов не доказывает наличие (отсутствие) задолженности контрагента.

3. Порядок проведения инвентаризации расчетов с дебиторами и кредиторами на предприятии

Инвентаризация расчетов с дебиторами и кредиторами проводится с целью выявления сомнительных и безнадежных долгов, проверки исполнения сроков и полноты погашения задолженности, устранения ошибок и неточностей в бухгалтерском учете предприятий по учету расчетов.

Положениями Методических указаний по инвентаризации имущества и финансовых обязательств (приказ Минфина РФ от 13.06.1995 г. № 49, ред. от 08.11.2010 г.) регулируются вопросы проведения инвентаризации расчетов, включая дебиторскую и кредиторскую задолженность: пункты 3.44-3.48 Указаний:

- п.2.2. Для проведения инвентаризации расчетов создается постоянно действующая инвентаризационная комиссия;

- п.2.3. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.);

- п.3.44. Инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета;

- п.3.48. Инвентаризационная комиссия путем документальной проверки должна установить:

- правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

- правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

- правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

Для оформления инвентаризации дебиторской и кредиторской задолженности, иных расчетов можно применять типовые формы, которые утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88 [5]:

- № ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации»;

- № ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами, и кредиторами»;

- приложение к форме № ИНВ-17 «Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами, и кредиторами».

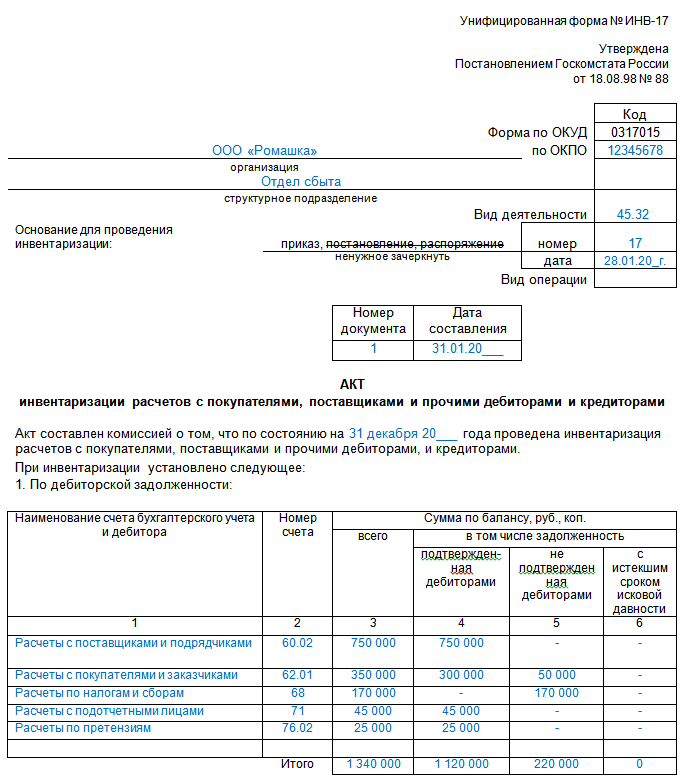

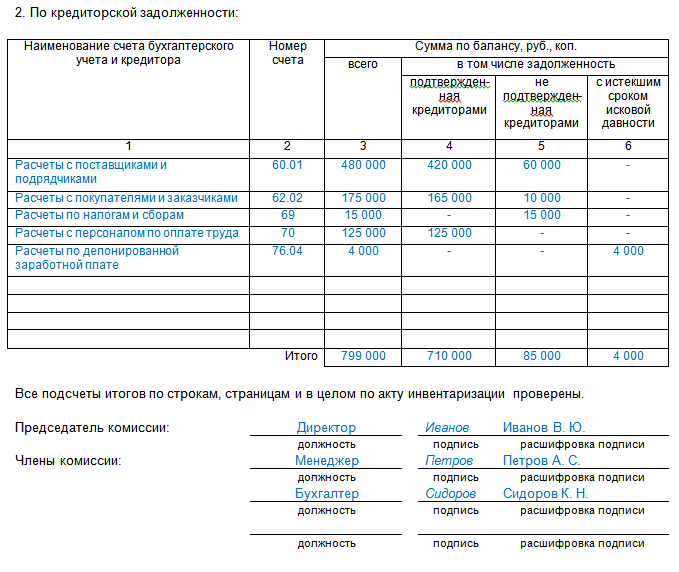

Кроме того, разрешено использовать бланки, разработанные, в том числе на базе типовых форм и утвержденных на предприятии. Образец акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами, и кредиторами смотрите на рис.2.1-2.2 [6].

Инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета [3].

Рис. 2.1. Пример формы ИНВ-17 (часть 1)

Рис. 2. Пример формы ИНВ-17 (часть 2)

При инвентаризации расчетов с персоналом по оплате труда выявляют суммы невыплаченной зарплаты (депонированные суммы), а также переплаты сотрудникам. В аналогичном порядке проводите ревизию расчетов с подотчетными лицами, в ходе которой проверяют целевое использование выданных сотрудникам организации денежных средств.

При инвентаризации расчетов с покупателями и поставщиками проверяют правильность и обоснованность числящихся на счетах бухгалтерского учета сумм дебиторской и кредиторской задолженности. В ходе инвентаризации составляют акты сверки, в которых указываются данные о состоянии расчетов. Отраженные в акте суммы сверяют с учетными данными.

При инвентаризации расчетов с бюджетом и внебюджетными фондами сверяют данные бухгалтерского учета по счетам 68 и 69 с суммами налогов и взносов, начисленных и уплаченных. По налогам, не уплаченным в установленный срок, в ходе инвентаризации контролируют правильность и полноту начисления и уплаты пеней.

3.1. Инвентаризация дебиторской задолженности

Дебиторской задолженностью считается задолженность покупателей за поставленные товары или выполненные работы, а также задолженность поставщиков за товары или работы, которые не были отгружены, выполнены в счет выплаченных им авансов, т.е. дебетовые остатки по счету 62, 76 и 60. Кроме того, к дебиторской задолженности относят долги [4]:

- прочих дебиторов (дебетовые остатки по счету 76);

- работников по займам, возмещению материального ущерба и др. (дебетовые остатки по счету 73);

- бюджета и внебюджетных фондов по налогам и страховым взносам (дебетовые остатки по счету 68 и 69).

Инвентаризацию проводят для того, чтобы выявить сомнительные и безнадежные долги контрагентов (дебиторов).

К сомнительной задолженности относят дебиторскую задолженность, которая не погашена в установленные сроки и не обеспечена гарантиями. Под такие долги в бухгалтерском учете могут создаваться резервы по сомнительным долгам. Безнадежные долги - нереальные к взысканию долги в связи с истекшим сроком исковой давности, банкротством и ликвидацией должника. Суммы безнадежных долгов возможно списать на прочие расходы предприятия в месяце, в котором закончена инвентаризация расчетов [7].

3.2. Инвентаризация кредиторской задолженности

Кредиторская задолженность – обязательства предприятия по оплате полученных товаров, работ, услуг; по расчетам с бюджетом и персоналом, а также по поставкам товаров, работ, услуг в счет авансов, полученных от контрагентов, т.е. дебетовые остатки по счетам 60, 76, 68, 69, 70, 71, 73 и 62 соответственно [4].

В ходе инвентаризации выделяют просроченную кредиторскую задолженность, в том числе долги с истекшим сроком исковой давности. Суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности, подлежат списанию на увеличение прочих доходов предприятия (п. 7 ПБУ 9/99) по завершении инвентаризации расчетов.

Таким образом, на основании данных проведенной инвентаризации, а также письменного обоснования и приказа руководителя предприятия по каждому обязательству списываются дебиторская задолженность, по которой истек срок исковой давности, и другие долги, нереальные к взысканию. Аналогичные требования определены и для списания кредиторской задолженности с истекшим сроком исковой давности.

Проведение инвентаризации расчетов является одним из обязательных условий подтверждения реальности показателей дебиторской и кредиторской задолженности, отраженных в годовой бухгалтерской отчетности предприятия [7].

4. Настройка форм документа в ИС

Организация расчетной дисциплины на предприятии, включающая юридически выверенную правовую защиту в формате договорных взаимоотношений с контрагентами; профессионально «отточенное» ведение аналитического (детализированного) бухгалтерского учета расчетов с контрагентами, оптимально выверенную организацию автоматизации управленческого процесса, включая автоматизированное ведение всех видов учетных операций, строится на основе использования бухгалтерских документов, как на бумажном носителе, так и электронных их форм. Соответственно и настройка форм первичных и сводных бухгалтерских документов в информационной системе предприятия (КИС) является начальным и довольно значимым звеном в этой цепочке управленческого процесса. Исходя из того, что акт сверки взаимных расчетов в бухгалтерском учете относится к документам по учету расчетных операций и реализуется в программном комплексе в рамках настройки детализированного (аналитического) учета расчетов, то специалистам IT-компании при конфигурировании этого участка учетного процесса при внедрении КИС, необходимо данный документ «привязать» к таким автоматизированным формам по учету расчетов, как:

- оборотно-сальдовые ведомости по счету, субсчету, контрагенту;

- карточка субконто;

- анализ субконто;

- карточка счета и другие.

В информационной системе для этих целей должны быть детально отработаны и настроены следующие участки:

- порядок и полнота ведения договорной клиентской базы предприятия;

- корректно настроен детализированный учет расчетов в разрезе контрагентов и бухгалтерских счетов, субсчетов и субконто.

Основанием для настройки первичных и сводных форм бухгалтерских документов в информационной системе предприятия являются положения утвержденной Учетной политики предприятия в части документооборота и форм первичных документов [2].

Литература

- Федеральный закон от 06.12.2011 402-ФЗ (редакция от 30.12.2021) «О бухгалтерском учете» (с изменениями и дополнениями, вступающими в силу с 01.01.2022).

- ПБУ 1/2008 «Учетная политика организации». Приказ Минфина РФ N 106н от 06.10.2008.

- Приказ Минфина РФ от 13.06.1995 №49 «Об утверждении Методических указа-ний по инвентаризации имущества и финансовых обязательств».

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- «Альбом унифицированных форм первичной учетной документации» (формы утверждены Постановлением Госкомстата РФ).

- Сверка расчетов с контрагентами. Бланки взаиморасчетов и примеры заполнения. – URL: https://www.klerk.ru/buh/articles/459349 (дата обращения 10.01.2022).

- Инвентаризация дебиторской и кредиторской задолженности. – URL: https://www.glavbukh.ru/art/47675-inventarizatsiya-debitorskoy-kreditorskoy-zadoljennosti (дата обращения 10.01.2022).

Выходные данные статьи

Зверева С.А. Акт сверки взаимных расчетов: бухгалтерская и юридическая составляющие документа // Корпоративные информационные системы. – 2022. – №1(17). – С. 29-40. – URL: https://corpinfosys.ru/archive/2022/issue-17/192-2022-17-reconciliation.

Об авторе

|

Зверева София Александровна – эксперт по финансам и бухгалтерскому учету. Занимается финансовым анализом и анализом рисков, а также ведением бухгалтерского учета. Окончила экономический факультет Чувашского государственного университета имени И.Н. Ульянова. Имеет опыт работы с 1С: Бухгалтерия, Lotus Notes и Такском. Адрес контактной электронной почты: |