Аннотация: в статье содержится описание, настройки и отражение операций снабжения в SAP ERP. Рассматриваются схемы закупки ТМЦ и МПЗ, требующие использования 41 и 10 счетов, а также печати форм ТОРГ-1 и М-4. Анализируется процесс импортной закупки, для которого необходимо отражать затраты таможенных пошли и сборов, а также вести данные ГТД по стране происхождения и дате импорта. Выполняется обзор закупки оборудования требующего и не требующего монтажа, что отражается на 07 и 08 бухгалтерских счетах. Завершает статью рассмотрение схем закупки работ и услуг с и без использования каталога, что отражается в транзакциях MIGO и ML81N системы SAP.

Скачать: PDF (статья), PDF (выпуск №12).

Ключевые слова: закупочная логистика, схема процесса закупки товаров, управление закупками и взаимодействие с поставщиками, заявка на закупку SAP MM, SAP MM закупка материалов и услуг, организация закупок в SAP, управление закупками и материальными потоками SAP MM, планирование закупок в 1С ERP, автоматизация процесса закупок, заявка на покупку в SAP MM, закупка материалов в SAP, закупочная документация по 44 ФЗ.

6. Схема импортных закупок

Ссылка на 1-ю часть статьи. Бизнес-процесс закупки импортной продукции в корпоративной информационной системе SAP ERP характеризуется следующим:

- затраты вида таможенные пошлины и сборы должны быть включены в стоимость продукции (путем использования условий в заказе на закупку или за счет применения дополнительного дебетования входящего счета-фактуры);

- требуется хранить данные ГТД (номер, страна происхождения) в разрезе приходуемой продукции для целей дальнейшей продажи или производства;

- применяется специальный субсчет счетов 41 – Товары или 10 – Материалы для отражения прихода импортной продукции на склад в системе.

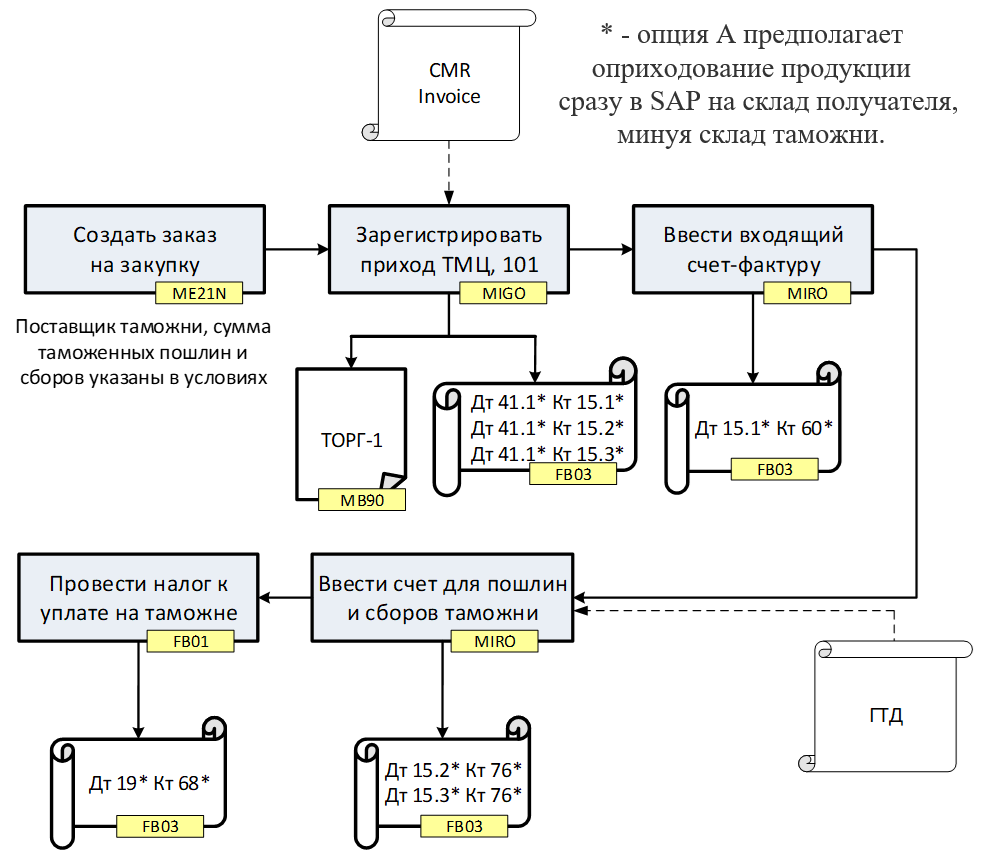

Рассмотрим вариант отражения импортных закупок, предполагая, что закупаемая продукция в системе SAP ERP сразу приходуется на склад получателя, минуя склад таможни (рис. 6.1):

- создается заказ на закупку. В нем на уровне позиции подробно указываются суммы для видов ценовых условий FR1 и FR2, характеризующих таможенные пошлины и сборы. Здесь же на уровне условий, указывается контрагент таможни;

- в момент оприходования продукции на склад в системе на основе CMR и Invoice распечатывается формуляр ТОРГ-1 и регистрируется бухгалтерская проводка приемки продукции на склад Дт.41 Кт. 15.1, 15.2, 15.3. Бухгалтерская проводка содержат три строчки, каждая их которых определяет: стоимость закупаемых ТМЦ, сумму таможенных пошлин, величину таможенных сборов, вся эта информация присутствует в заказе на закупку;

- далее регистрируется входящий счет-фактура, где отражается кредиторская задолженность импортного поставщика через бухгалтерскую проводку Дт. 15.1 Кт. 60. В данной проводке будет отсутствовать позиция с кодом налога;

- для регистрации кредиторской задолженности перед таможней выставляется отдельный счет, выполняется ссылка на позиции таможенных пошлин и сборов из заказа на закупку в транзакции MIRO и регистрируется бухгалтерская проводка Дт. 15.2, 15.3 Кт. 76;

- начисление налога для уплаты на таможне выполняется через финансовый модуль.

Рис. 6.1. Модель процесса импортной закупки, где продукция сразу приходуется на склад получателя, минуя склад таможни в системе SAP ERP

Конфигурирование бизнес-процесса закупки импортной продукции выполняются стандартным образом:

- ведется настройка печатной формы ТОРГ-1;

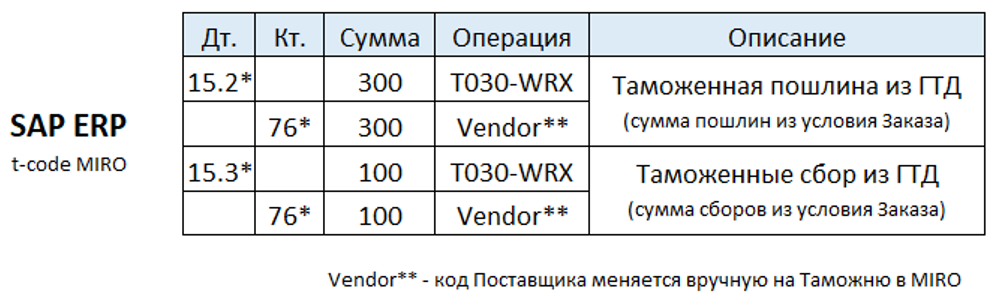

- создаются классы оценки и присваиваются бухгалтерские счета для оприходования продукции на склад: для операции BSX счет 41.1, а WRX – перерасчетный счет 15.1;

- настраиваются операции FR1 и FR2 для таможенных пошлин и сборов, в которые вписываются 15-е счета (15.2, 15.3) (рис. 6.2-6.3);

- в основной записи материала проставляется тип оценки, равный партионному учету;

- в основной записи поставщиков проставляются контрольные счета: 60 для импортного поставщика и 76 – таможни (рис. 6.4).

Рис. 6.2. Особенности проводки на склад

Рис. 6.3. Особенности проводки Invoice

Рис. 6.4. Особенности формирования кредиторской задолженности перед таможней

В зависимости от бизнес потребностей отражение импорта в системе SAP ERP может вестись еще двумя альтернативными способами:

- опция Б предполагает оприходование продукции сначала на склад таможни, затем – получателя. Бухгалтерская проводка поступления SAP регистрируется в момент оприходования продукции на таможне 107 видом движения. Склад таможни идентифицируется блокированным запасом;

- опция В говорит об оприходовании продукции сначала на склад таможни, затем – получателя. Проводка поступления создается в момент прихода продукции на склад получателя 105 видом движения. Все прочие шаги аналогичны опции Б.

7. Закупка оборудования

Бизнес-процесс закупки оборудования в корпоративной информационной системе SAP ERP содержит следующие характеристики:

- закупке может подлежать как оборудование не требующее монтажа (уже смонтировано), так и требующее (еще не смонтировано), в зависимости от этого используются разные балансовые счета 08 – Вложение во внеоборотные активы и 07 – Оборудование к установке;

- в случае оборудования не требующего монтажа создается заказ на закупку с указанием номера основного средства и соответствующего типа контировки;

- закупка оборудования требующего монтажа ведется аналогично схеме покупки материально-производственных запасов и требует оприходования на склад.

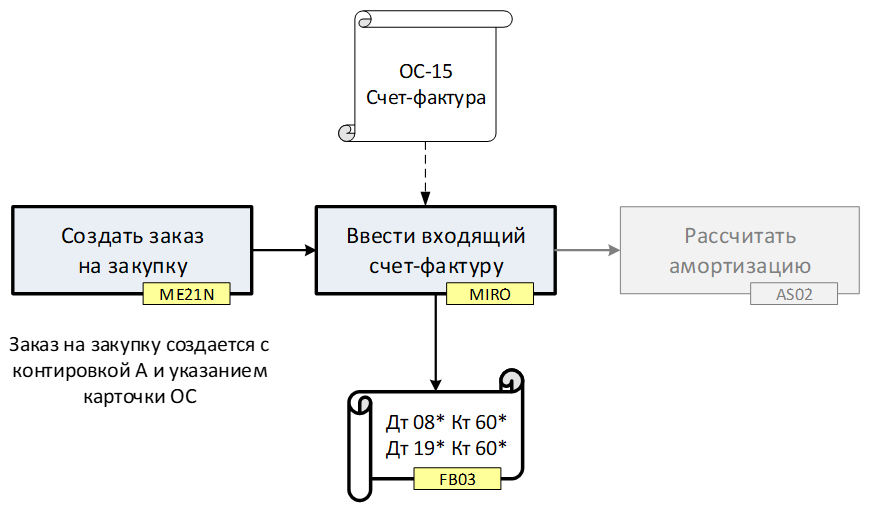

Модель процесса закупки оборудования, не требующего монтажа, соответствует нижеприведенной схеме (рис. 7.1):

- формируется заказ на закупку оборудования, в котором указываются контировка А (контировка на основное средство) и карточка ОС;

- регистрируется входящий счет-фактура, в системе автоматически формируются бухгалтерские проводки Дт. 08 Кт. 60 и Дт. 19 Кт. 60;

- далее ведется расчет амортизации.

Рис. 7.1. Модель процесса закупки оборудования, не требующего монтажа

Кастомизация схемы закупки оборудования, не требующего монтажа, в системе SAP ERP включает:

- задание счетов прихода продукции вида основное средство 08 в модуле финансов (рис. 7.2);

- далее особым образом настраивается контировка для заказа на закупку, в которой деактивируются индикаторы «Поступление материала» и «Поступление без оценки». Тем самым при создании входящего счета-фактуры, не ожидаются предварительные шаги по оприходованию оборудования на склад.

Рис. 7.2. Особенности проводки входящего счета-фактуры

Модель закупки оборудования требующего монтажа в системе SAP ERP аналогична цепочкам закупки ТМЦ и МПЗ. Основное ее отличие состоит в том, что в бухгалтерских проводках поступления используется счет 07 – Оборудование к установке, а не счет 41 или 10. Кроме того, по результатам приемки печатается форма ОС-14 (Акт о приеме оборудования), которой нет в стандарте SAP.

8. Закупка работ и услуг

SAP ERP позволяет отразить факт выполнения работ и услуг, имеет следующие важные особенности:

- возможна реализация процесса закупки с использованием каталога работ и услуг на базе транзакции ML81N, дающей большую бухгалтерскую аналитику и возможность деблокирования, а также без нее через MIGO;

- создание заказа на закупку в SAP ERP ведется с указанием типа контировки и, в зависимости от способа реализации, типа позиции У;

- результатом регистрации приемки работ и услуг является бухгалтерская проводка, содержащая затратный счет 30 – Материальные затраты;

- кредиторская задолженность относится на отдельный субсчет контрольного счета поставщика, для разграничения ТМЦ и услуг, закупаемых у одного и того же контрагента.

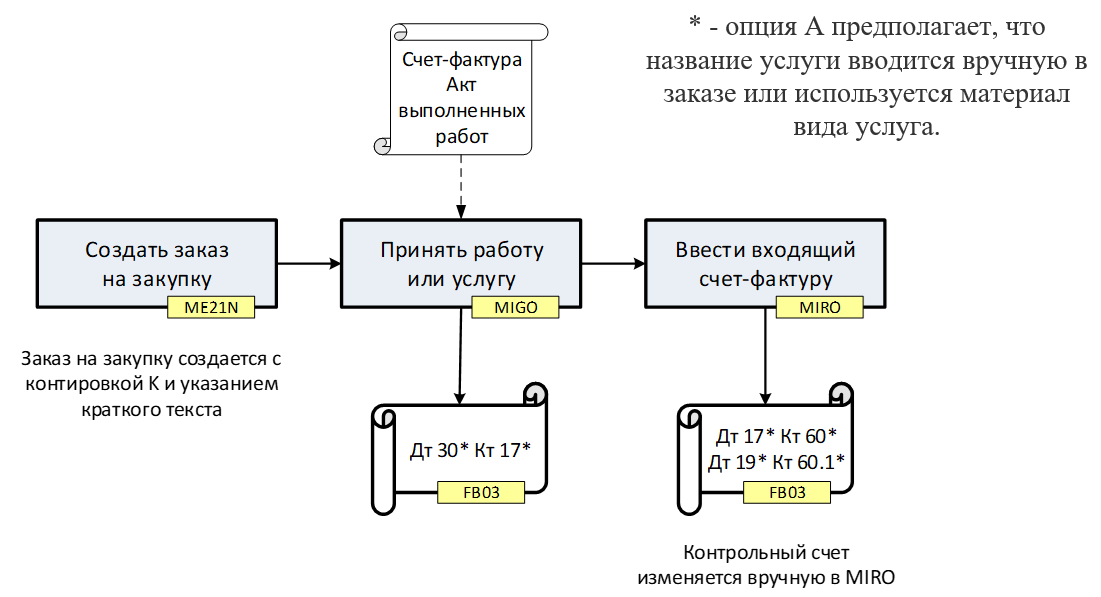

Модель закупки работ и услуг без использования каталога реализуется так (рис. 8.1):

- регистрируется заказ на закупку работ и услуг с контировкой К и кратким текстом закупаемой услуги, также вписывается группа материалов. Краткий текст может быть указан вручную или автоматически скопироваться из материала;

- формируется ведомость приемки работ и услуг через стандартную транзакцию MIGO, создается бухгалтерский документ с проводкой Дт.30 Кт. 17;

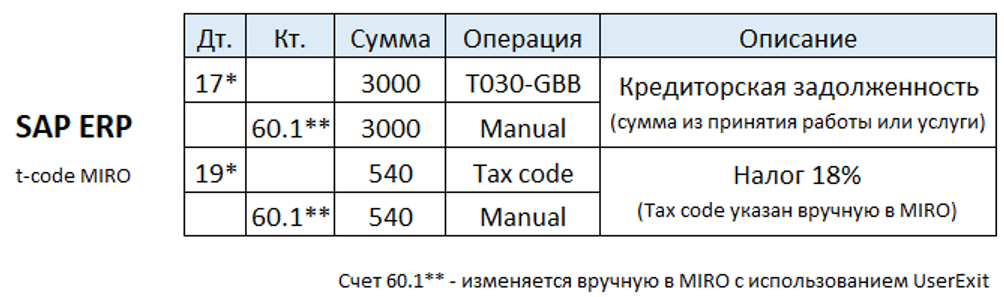

- в момент регистрации входящего счета-фактуры формируется бухгалтерская проводка Дт. 17 Кт. 60.1 и Дт. 19 Кт. 60.1, где счет 60.1 выбирается вручную в транзакции MIRO, используя доработку.

Настройка системы SAP ERP требует проработки таких вопросов, как:

- создание отдельных классов оценки, которые в последующем присваиваются для операции GBB и модификации VBR в таблице T030. Данное присвоение позволит автоматически выбирать затратный счет 30. Кроме того, требуется присвоение перерасчетного счета 17 для операции WRX (рис. 8.2);

- присвоение группе материалов, созданных для услуг, релевантного класса оценок;

- расширение транзакции MIRO для возможности указания вручную контрольного счета поставщика. Для случая закупки услуг должен использоваться счет 60.1, закупка же ТМЦ и МПЗ ведется по счетам 60 (рис. 8.3).

Рис. 8.1. Модель процесса закупки работ и услуг без использования каталога

Рис. 8.2. Особенности проводки ведомости работ и услуг

Рис. 8.3. Особенности проводки входящего счета-фактуры

Вторая опция закупки подразумевает использование каталога. Для этого в системе предварительно должен быть создан перечень с указанием всех видов работ и услуг, которые могут быть закуплены у поставщиков. В этом случае в заказе на закупку будет указываться не краткий текст материала, а выбираться конкретная работа или услуги из каталога. Последующая приемка работ будет вестись через транзакцию ML81N, а не MIGO. К основным преимуществам использования каталога можно отнести: анализ закупаемых услуг, гибкое управление ценой в ведомостях выполненных работ, подтверждение актов выполненных работ, минусами же являются высокие трудозатраты.

Заключение

Рассмотренные выше процессы закупок не ограничивают весь перечень возможных бизнес-цепочек предприятия. В частности, не были рассмотрены операции с давальческим сырьем, консигнацией, транспортно-заготовительных расходов, расходов будущих периодов, малоценки и другие. Рассмотренные механизмы реализации всех предыдущих бизнес-процессов позволяют обработать и указанные.

Каждый проект имплементации ERP-системы уникален, в каждом есть свои отличия, однако знание типовых бизнес-процессов позволяет правильнее формулировать вопросы бизнес заказчикам и быстрее находить функциональные дефициты в информационной системе. Не смотря на кажущуюся простоту процесса закупок, в нем присутствуют интеграционные моменты со смежными областями, в частности, с бухгалтерским учетом. Что в итоге накладывает свои ограничения на способ реализации процесса снабжения в ERP-системе.

В данной статье мы разобрали реализацию процесса закупок в системе SAP ERP, для чего рассмотрели локальную и импортную схему закупок, закупку работ и услуг, приобретение оборудования, а также схему ответственного хранения. Предварительно были введены параметры, отличающие каждую из схем закупок: терминологические, процессные, первичной документации, бухгалтерских проводок поступления и регистрации входящего счета-фактуры и отражения в SAP.

Литература

- Логистика / Дыбская В.В. и др. – М.: Эксмо, 2009. – 944 с.

- Степанов Д.Ю. Обзор логистических бизнес-процессов на примере закупочной деятельности предприятия // Логистика сегодня. – 2014. – т.65, №5. – c.268-287. – URL: https://stepanovd.com/science/28-article-2014-2-purover.

Выходные данные статьи

Степанов Д.Ю. Настройка, разработка и отражение бизнес-процессов закупки в системе SAP ERP (часть 2) // Корпоративные информационные системы. – 2020. – №4 (12) – С. 91-99. – URL: https://corpinfosys.ru/archive/issue-12/133-2020-12-purchasesaperp.

Об авторе

|

Степанов Дмитрий Юрьевич – кандидат технических наук, доцент МИРЭА, принимал участие более чем в 10 проектах внедрения корпоративных информационных систем на базе SAP, Microsoft и Sage. Специализируется на управлении материальными потоками, сбытом и системой документов. Автор более 25 статей, в том числе публикации в журналах «Логистика сегодня», «Вопросы экономических наук», «САПер» и др. Электронный адрес автора: |