Аннотация: в статье рассмотрен порядок получения от государства субсидий на частичное возмещение понесенных потерь предприятиями малого и среднего бизнеса, ИП пострадавшим в результате ограничительных мер, введенных решением Правительства в связи с угрозой распространения коронавирусной инфекции. В том числе, рассмотрены условия получения субсидий, порядок расчета причитающейся суммы, сроки подачи заявления на получение субсидии. Раскрыты вопросы их бухгалтерского и налогового учета, приведены примеры бухгалтерских проводок.

Скачать: PDF (статья), PDF (выпуск №10).

Ключевые слова: льготы организациям при коронавирусе, льготы во время коронавируса, коронавирус льготы для малого бизнеса, коронавирус льготы по налогам, субсидии в связи с коронавирусом, коронавирус льготы для ИП, коронавирус субсидии для малого бизнеса в 2020, коронавирус субсидии для ИП, меры поддержки бизнеса коронавирус, помощь бизнесу от государства при коронавирусе, перечень ОКВЭД для получения субсидий при коронавирусе, господдержка малого бизнеса в связи с коронавирусом, получить помощь от государства в связи с коронавирусом для ИП, помощь бизнесу от государства из за коронавируса.

1. Порядок получения субсидий предприятиями малого и среднего бизнеса

Организации и предприниматели, пострадавшие в результате ограничительных мер, введенных в связи с угрозой распространения коронавирусной инфекции в соответствии с принятыми решениями Правительства имеют право на получение субсидий от государства на частичное возмещение понесенных потерь.

Правила получения данных субсидий утверждены Постановлением Правительства от 24.04.2020 N 576 «Об утверждении Правил предоставления в 2020 году из федерального бюджета субсидий субъектам малого и среднего предпринимательства, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции» [1].

1.1. Условия получения субсидий

Условия получения субсидий состоят из следующих пунктов:

- организация (предприниматель) должны относится к субъектам малого и средне-го бизнеса. Критерии малого и среднего бизнеса перечислены в законе от 24.07.2007 г. № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (табл.1).

Табл. 1. Критерии получения субсидий

| Вид критерия |

Парметр |

Условия |

|

Критерии общие для всех |

Предельное значение среднесписочной численности работников за предыдущий календарный год |

|

| Критерии общие для всех | Доходы за год по правилам налогового учета не превысят |

|

| Дополнительные критерии для ООО и хозяйственных товариществ | Суммарная доля участия в уставном (складочном) капитале организации |

|

| Дополнительные критерии для АО | Суммарная доля участия в капитале |

|

- условия, для получения субсидии в соответствии с п. 1.3 Правил, утвержденных Постановлением Правительства от 24.04.2020 г. №576:

- заявитель включен в единый реестр субъектов малого и среднего предпринимательства по состоянию на 1 марта 2020 г.;

- отрасль, в которой ведет деятельность заявитель, отнесена к пострадавшим отраслям экономики. Перечень ОКВЭД для получения субсидий при коронавирусе утвержден Постановлением Правительства от 03.04.2020 N 434 "Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции".

- заявитель не находится в процессе ликвидации, в отношении него не введена про-цедура банкротства и не принято решение о предстоящем исключении из ЕГРЮЛ;

- заявитель по состоянию на 1 марта 2020г. не имеет задолженности по налогам и страховым взносам, в совокупности превышающей 3000 руб. При этом в расчет принимается и имеющаяся у заявителя переплата по налогам;

- количество работников у заявителя в апреле и мае составило не менее 90% от ко-личества работников в марте 2020 г. Если в марте работников было 9 человек и меньше, то допустимое снижение численности – 1 человек;

- заявитель своевременно представил в ПФР сведения по форме СЗВ-М за март 2020 г.

Порядок расчета причитающейся суммы субсидии (п. 4 Правил, утв. Постановлением Правительства от 24.04.2020 N 576):

- субсидия выплачивается за 2 месяца: апрель и май 2020 г.

- ежемесячный размер субсидии – 12 130 руб. на каждого работника по числу работников, числящихся в марте 2020 г.

- размер субсидии для заявителя рассчитывается по данным отчета СЗВ-М, сданного за март 2020г.

- предприниматель дополнительно получает 12 130 руб. за апрель и 12 130 руб. за май на себя лично.

Сроки подачи заявления на получение субсидии (п. 5 Правил, утв. Постановлением Правительства от 24.04.2020 N 576):

- для получения субсидии за апрель – не позднее 1 июня 2020 г.;

- для получения субсидии за май – с 1 июня до 1 июля 2020 г.

2. Порядок отражения субсидий в учете, их автоматизированные формы в КИС

2.1. Бухгалтерский учет

Средства, полученные организациями и предпринимателями из федерального бюджета в виде субсидий субъектам малого и среднего предпринимательства, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции являются государственной помощью. Исходя из чего, бухгалтерский учет данных средств у их получателя ведется в соответствии с ПБУ 13/2000 «Положение по бухгалтерскому учету «Учет государственной помощи», утвержденным Приказом Министерства финансов РФ от 16.10.2000г.N92н. Рассмотрим порядок их учета в соответствии с РСБУ и нормам налогового законодательства РФ принимая во внимание тот факт, что данный вид государственной помощи (субсидия) не является строго целевым. Хотя предоставляется она для частичной компенсации затрат организаций и предпринимателей на оплату труда работников в апреле-мае 2020 года и рассчитывается исходя из количества работников, но дается работодателю на покрытие его расходов. В соответствии с ПБУ 13/2000 [2]:

- организация принимает бюджетные средства к бухгалтерскому учету по мере фактического получения;

- бюджетные средства, принятые к бухгалтерскому учету в соответствии с условиями субсидирования отражаются в бухгалтерском учете как возникновение целевого финансирования текущих расходов (счет № 86).

Для учета поступавших сумм субсидий в бухгалтерском учете получателя средств в соответствии с ПБУ 13/2000 используется счет № 86 «Целевое финансирование».

Если предприятие уже имеет иные виды целевых поступлений, то к счету № 86 «Целевое финансирование» имеет смысл открыть субсчета по видам целевых поступлений. Например, счет 86 субсчет 01 «Субсидии полученные». Учитывая, что основное назначение субсидии - покрытие расходов организации/ работодателя и основное ее направление использования - возмещение понесенных затрат/расходов, которые на момент получения субсидии могут быть произведены или еще нет. Списание произведенных расходов производится в бухгалтерском учете с использованием счета № 91.1 «Прочие доходы» [3]. Основные бухгалтерские проводки по отражению получения и использования субсидий отражены в табл.2.

Табл. 2. Бухгалтерские проводки для субсидий

| № |

Дебет счета |

Кредит счета |

Основание |

| 1 | 51 | 86 | Выписка банка. Зачисление субсидии на расчетный счет. |

| 2 | 86 | 91.1 | Отнесение произведенных расходов (в т.ч. на оплату работникам) за счет полученной субсидии. |

Если субсидия получена, но не все расходы организацией начислены, то неиспользованная сумма останется как сальдо на счете № 86 «Целевое финансирование» до полного ее использования.

2.2. Пример

ООО «Маяк» получило в мае на расчетный счет субсидию – 242 600 руб. Начислена и выплачена работникам зарплата за апрель – 121 300 руб. Зарплата за май пока не начислена. Руководство ООО «Маяк» приняло решение направить всю сумму субсидии на возмещение расходов по оплате труда (табл.3).

Табл. 3. Бухгалтерские записи по счетам ООО «Маяк»

| № | Дебет | Кредит | Сумма | Основание |

| 1 | 51 | 86 | 242 600 | Зачислена на расчетный счет субсидия. Выписка банка. |

| 2 | 86 | 91.1 | 121 300 | Списано частичное использование субсидии на возмещение расходов на оплату труда за апрель. Бухгалтерская справка. |

| 3 | 86 | 91.1 | 121 300 | Списано частичное использование субсидии на возмещение расходов на оплату труда при начислении зарплаты за май. Бухгалтерская справка. |

| 4 | 70 | 51 | 242 600 | Зачислена зарплата за апрель и май на банковские карты работников. Выписка банка. |

2.3. Налоговый учет

Рассматриваемая субсидия не является доходом и отражается в налоговом учете как необлагаемый доход. В декларациях по налогу на прибыль, УСН и ЕСХН в доходы не включается. Индивидуальный предприниматель также не включает ее в декларацию и в книге учета доходов и расходов и хозяйственных операций не показывает. Заработная плата работников в этом случае облагается НДФЛ и страховыми взносами как обычно, т.к. субсидия дается не на выплату зарплаты, а на покрытие расходов организации (ИП).

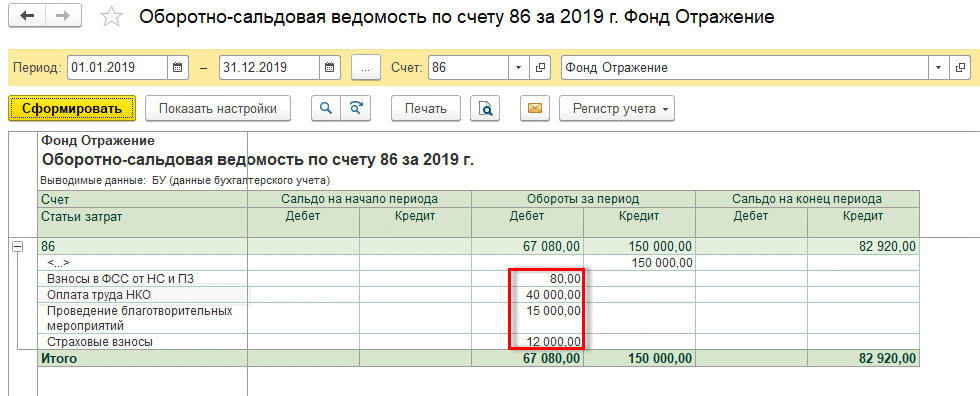

Федеральным законом от 22.04.2020 N 121-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" в статью 270 НК внесены изменения. В частности, внесен пункт 48.26, согласно которому в расходы не включаются затраты, произведенные за счет субсидии. В таком случае, организация/налогоплательщик может решать на возмещение каких расходов ей целесообразнее направить использование субсидии. Автоматизированные выходные формы по учету субсидий формируются по бухгалтерскому счету № 86 «Целевое финансирование» на основе разноски документов по данному счету (выписка банка по расчетному счету, документы по начислению затрат, бухгалтерская справка и др.) [4]. Автоматизированные формы должны содержать информацию по видам финансирования (целевых поступлений), название организаций, являющихся источником финансирования и статьи затрат, на которые были направлены полученные средства. Например, в 1С – это оборотно-сальдовая ведомость по счету 86 «Целевое финансирование» (рис.1).

Рис. 1. Пример оборотно-сальдовой ведомости из системы 1С

Хотелось бы отметить, что в настоящее время нет информации будет ли представляться в будущем отчетность об использовании полученных средств получателями субсидий. Необходимо обратить внимание на то, что учет этих средств организуется в соответствии с ПБУ 13/2000, согласно которому информация о государственной помощи подлежит раскрытию в бухгалтерской (финансовой) отчетности ее получателя. Это Форма №5 Приложение к бухгалтерскому балансу (форма по ОКУД 0710005), и Форма №6 Отчет о целевом использовании средств (форма по ОКУД 0710006), которые является приложением к годовой бухгалтерской (финансовой) отчетности организации. Если данные формы получателю субсидий необходимо будет представлять по итогам финансового года, то исходные автоматизированные формы по счету № 86 «Целевое финансирование» должны быть донастроены на заполнение Формы №5 Приложение к бухгалтерскому балансу форма (по ОКУД 0710005) и Формы №6 Отчет о целевом использовании средств (форма по ОКУД 0710006).

Литература

- Постановление Правительства от 24.04.2020 N 576 «Об утверждении Правил предоставления в 2020 году из федерального бюджета субсидий субъектам малого и среднего предпринимательства, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции».

- ПБУ 13/2000 «Положение по бухгалтерскому учету «Учет государственной помощи», утвержденное Приказом Министерства финансов РФ от 16.10.2000 N 92н.

- Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Степанова Г.А. Основы организации и ведения бухгалтерского и налогового учета типовых хозяйственных операций предприятия по РСБУ и нормам налогового законодательства РФ. – Чебоксары, 2019. – 478 с.

Выходные данные статьи

Якеева И.В. Об учете субсидий малому и среднему бизнесу на возмещение потерь от коронавирусной инфекции // Корпоративные информационные системы. – 2020. – №2(10). – С. 1-7. – URL: https://corpinfosys.ru/archive/issue-10/80-2020-10-grantmanagement.

Об авторе

|

Якеева Ирина Владимировна – практикующий специалист по бухгалтерскому учету, профессиональный бухгалтер, действительный член ИПБ России. Принимала участие в проектах по внедрения и автоматизации работы предприятия на основе продуктов 1С, созданию и ликвидации предприятий. Имеет 20-и летний опыт работы в учетно-финансовом и экономическом блоке финансовых, нефтяных, торговых и производственных предприятий. |

Статьи выпуска №10

- Об учете субсидий малому и среднему бизнесу на возмещение потерь от коронавируса;

- Порядок, условия и сроки хранения бухгалтерских документов;

- Agile Scrum для реализации автоматизированного рабочего места врача (часть 1);

- Концепции, методы и способы миграции данных (часть 2);

- Сторителлинг как новая технология подачи информации.