Аннотация: в статье раскрывается необходимость и рассматриваются основные формы автоматизации оперативного учета движения спецодежды и средств индивидуальной защиты (СИЗ) на предприятии. Изложен порядок обеспечения спецодеждой работников предприятия, приведена нормативно–законодательная база по бесплатной ее выдаче.

Скачать: PDF (статья), PDF (выпуск №11).

Ключевые слова: спецодежда бухгалтерский учет и налоговый учет, спецодежда в бухгалтерском и налоговом учете, учет спецодежды, списание спецодежды в бухгалтерском учете, бухгалтерский и налоговый учет спецодежды, учет выдачи спецодежды, учет спецодежды от покупки до списания, спецодежда бухгалтерский учет проводки, средства индивидуальной защиты, СИЗ.

1. Автоматизация оперативного учета обеспечения спецодеждой и другими средствами индивидуальной защиты

Обеспеченность спецодеждой и средствами индивидуальной защиты (далее – СИЗ) работников – один из основных показателей при проверке соблюдения предприятием требований по охране труда и норм трудового законодательства. Нарушение работодателем государственных нормативных требований охраны труда, содержащихся в федеральных законах, и иных нормативных правовых актах Российской Федерации и необеспечение работников средствами индивидуальной защиты влечет ответственность для должностных лиц и юридическое лицо, предусмотренную КоАП РФ ст. 5.27.1. Нарушение государственных нормативных требований охраны труда, содержащихся в федеральных законах и иных нормативных правовых актах Российской Федерации. В настоящее время затраты на обеспечение работников спецодеждой и СИЗ составляют значительные объемы и для предприятия является важным эффективно организовать процесс обеспечения, учета и контроля их сохранности и движения.

В качестве основных проблем, характеризующих неэффективность процесса обеспечения спецодеждой, СИЗ и недостаточность объема информации оперативного учета их движения можно назвать следующие:

- Необоснованные запасы, приобретенные без учета сроков возникновения потребности, со временем превращаются в неликвиды.

- Отсутствие сквозного по-размерного учета спецодежды и СИЗ приводит к нехватке обеспечения индивидуальных средств защиты нужного размера и наоборот – затоваривание неходовыми размерами.

- Отсутствие оперативного учета сроков использования спецодежды в эксплуатации (числящихся за работниками) и контроля возврата неиспользуемой спецодежды на склад ведет к завышению объемов закупки этих ценностей.

- Недостаточно отработанный техническими службами и службой охраны труда предприятия актуальный перечень необходимых СИЗ, направленных на защиту от всех опасных факторов конкретного производства, а не одного или нескольких их них, приводит, к затовариванию СИЗ на складах предприятия.

Организация оперативного учета движения специальной одежды и СИЗ не является в настоящее время новой задачей. Предприятия, так или иначе связанные с обеспечением работников средствами защиты, каждый по-своему поставили процессы учета движения этих ценностей. Технически реализовать, необходимый по объему информации, оперативный учет движения специальной одежды и других СИЗ на предприятии возможно с использованием:

- Электронных таблиц – настроить электронные таблицы и заполняемые бланки, занести в них и затем постоянно актуализировать информацию, вести сверку с бухгалтерией и учитывать в них параллельно факты выдачи и возврата. Вариант самый распространенный и не самый удобный.

- Бухгалтерского учета – доработать бухгалтерский учет на предмет внесения в программу необходимых данных, реализовать в одной программе все разделы учета спецодежды от потребности до учета эффективности.

- Специальной программы оперативного учета – создать отдельный модуль программы, который сможет собрать в себе данные из разных источников, существующих на предприятии информационных систем и обеспечить выполнение требуемых функций и передачу результата в другие блоки.

Основными задачами автоматизированной системы специальной программы (модуля) оперативного учета специальной одежды на предприятии являются ведение и обработка информации, необходимой для управления запасами этих ценностей, отсутствующей в других существующих модулях корпоративной информационной системы (КИС) предприятия, а также для своевременного составления отчетных форм по охране труда. К основным из них можно отнести:

- Установка и учет размеров спецодежды и антропометрических размеров работников.

- Установка норм и потребностей в спецодежде, спецобуви и СИЗ.

- Формирование внутреннего заказа с учетом складских остатков и необходимой потребности.

- Ведение учета на складах спецодежды и СИЗ по размерам с учетом процента износа.

- Учет выданной спецодежды и СИЗ с учетом размеров, процента износа и срока износа.

- Формирование «Личной карточки учета выдачи СИЗ» и других печатных форм.

- Формирование отчетности о потребностях, обеспеченности, запасах спецодежды и СИЗ и другие формы.

Для создания эффективной программы (модуля) оперативного учета спецодежды возможен обмен данными с другими информационными системами КИС предприятия, в частности:

- «Отдел труда и Кадры» – данные о приеме, увольнении, изменении штатной расстановки.

- «Складской учет» – данные о наличии специальной одежды, выдаче и возврате, первичные документы по выдаче и возврату (требования, лимитно–заборные, накладные).

- «Закупки» – Внутренний заказ на закупку. Прайсы и номенклатура поставщиков.

- «Бухгалтерский учет» – данные по начислению износа и учету затрат по спецодежде и СИЗ.

- «Бюджетирование» – план расходов на закупку специальной одежды, СИЗ.

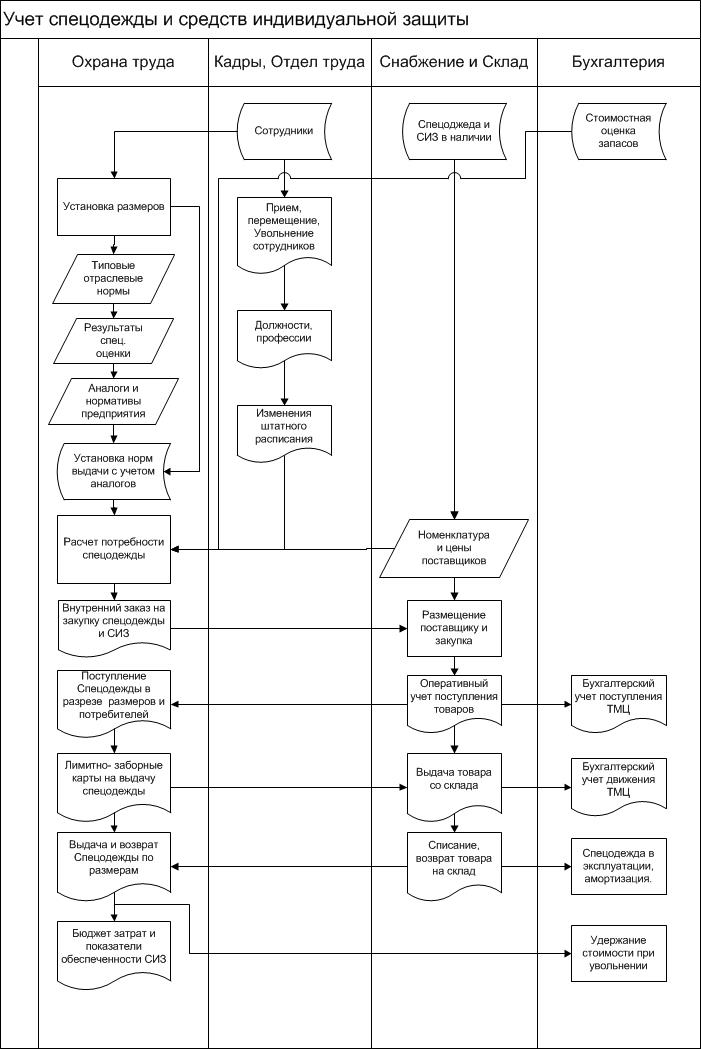

При этом схема бизнес–процесса оперативного учета спецодежды, при создании ИС «Оперативный учет спецодежды, СИЗ», будет строиться на базе следующих операций и данных (рисунок 1 «Схема бизнес–процесса оперативного учета спецодежды»).

Рис. 1. Схема бизнес-процесса оперативного учета спецодежды

Блок решения отдельных задач по оперативному учету движения спецодежды и СИЗ имеется, например, в программном комплексе 1С версии 8. Тем не менее, решение проблемы эффективного управления активами (спецодежда и СИЗ) и соблюдения норм действующего законодательства по охране труда – это построение автоматизированного оперативного учета спецодежды и других СИЗ. Решение этой проблемы позволит:

- Поддерживать оптимальный запас спецодежды на складе.

- Повысить качество обеспечения СИЗ за счет эффективности их закупок.

- Минимизировать затраты предприятия по обеспечению работников средствами индивидуальной защиты.

Вопрос о порядке организации ведения оперативного учета спецодежды, СИЗ и его автоматизации является компетенцией предприятия. Рассматривая процессы автоматизации учета данного участка материально–технического обеспечения производства, необходимо учесть, что основа этого процесса должна строиться на базе бухгалтерского и налогового учета предприятия [1]. Кроме того в ИС должны быть настроены справочники норм ТК РФ, нормативных документов министерств и ведомств РФ в части обеспечения работников предприятий спецодеждой и средствами индивидуальной защиты, а также электронные формы отчетов и иных отчетных документов по их соблюдению. Исходя из чего, в настоящей статье рассмотрены и изложены ниже эти вопросы.

2. Порядок обеспечения работников спецодеждой и другими средствами индивидуальной защиты, спецоснастка

Российским трудовым законодательством (ст. 212 и 221 ТК РФ) для работодателя установлена обязанность обеспечения работников специальной одеждой и средствами индивидуальной защиты (СИЗ), если:

- труд осуществляется в условиях, вредных или опасных для жизни сотрудников;

- работы проходят в условиях с особыми температурными режимами;

- работы выполняются в условиях с повышенным уровнем загрязнения.

Специальная одежда – это специально разработанная одежда для защиты работников, выполняющих вредные, опасные и грязные виды работ, а также осуществляющих работы в особых температурных условиях, которая должна иметь необходимые для работы характеристики и конструктивные решения. В состав спецодежды входят:

- рабочая одежда (халаты, комбинезоны, куртки, брюки, телогрейки, перчатки);

- обувь (валенки, сапоги, ботинки, калоши);

- головные уборы (каски, шлемы) и т.п.

СИЗ – специально разработанные приспособления, устройства, препараты и т.д., предназначенные для защиты работников от вредных внешних факторов, предотвращения или уменьшения воздействия вредных и опасных производственных факторов, для защиты от загрязнения. Применяются в случаях, когда безопасность работ не может быть обеспечена конструкцией оборудования, организацией производственных процессов, архитектурно-планировочными решениями и средствами коллективной защиты. Средства индивидуальной защиты используются в трудовой деятельности, когда необходимо обеспечить защиту кожных покровов, органов дыхания человека от механического воздействия, действия вредных отравляющих и загрязняющих веществ. В состав средств индивидуальной защиты (СИЗ) входят:

- противогазы, респираторы, защитные очки;

- предохранительные пояса, тросы, ручные захваты;

- смывающие и обеззараживающие средства;

- защитные крема, очистители кожи, репаративные (лекарственные) средства и другие.

Работодатель за счет своих средств обязан в соответствии с установленными нормами обеспечивать своевременную выдачу работникам специальной одежды, специальной обуви и других средств индивидуальной защиты, а также их хранение, стирку, сушку, ремонт и замену (ч. 3 ст. 221 ТК РФ).

Основанием для обеспечения работников организации специальной одеждой и средствами индивидуальной защиты является оценка условий труда в соответствии с Приказом Минтруда России от 24.01.2014 г. N 33н «Об утверждении Методики проведения специальной оценки условий труда, Классификатора вредных и (или) опасных производственных факторов, формы отчета о проведении специальной оценки условий труда и инструкции по ее заполнению» [3].

Оценка условий труда осуществляются испытательной лабораторией (центром), экспертами и (или) иными работниками организации, проводящей специальную оценку условий труда. По результатам проведенных исследований (испытаний) и измерения вредных и (или) опасных производственных факторов оформляется отчет о проведении специальной оценки условий труда. Отчет включает (обязательный минимум):

- сведения об организации, которая проводила спецоценку;

- список рабочих мест, где она проводилась;

- выявленные вредные производственные факторы;

- протоколы проведения исследований и измерений выявленных опасных факторов;

- карты спецоценки, в которых эксперт организации, проводящей СОУТ, указывает класс (подкласс) условий труда на конкретных рабочих местах;

- сводную ведомость спецоценки;

- заключение приглашенного эксперта.

По результатам оценки условий труда работодатель в целях компенсации за вредные (опасные) условия труда работникам, которые трудятся во вредных условиях, должен:

- предоставлять дополнительные компенсации (сокращение рабочего времени, дополнительный отпуск, дополнительное и/или специальное питание, лечение, оплата отдыха, доплаты и др.);

- проводить мероприятия по улучшению условий труда и промышленной безопасности;

- обеспечивать работников специальной одеждой, СИЗ, специальными инструментами и др.

Предоставление работникам, занятых на вредных (опасных) производствах дополнительных компенсаций и перечень мероприятий по улучшению условий труда и промышленной (экологической) безопасности производства (см. п.1 и п.2) закрепляются в коллективном договоре между работодателем и работниками. Коллективный договор – правовой акт, регулирующий социально-трудовые отношения в организации или у индивидуального предпринимателя (ИП) и заключаемый работниками и работодателем в лице их представителей (по определению ст. 40 ТК РФ). Коллективный договор на предприятии заключают работодатель и профсоюз работников или полномочные представители работников, если работники не объединились в профсоюз. Статья 43 ТК РФ устанавливает, что коллективный договор заключается на срок не более 3-х лет. Согласно ст. 50 ТК РФ принятый на собрании трудового коллектива коллективный договор для уведомительной регистрации должен направляться в соответствующий орган по труду.

Порядок обеспечения работников спецодеждой и другими СИЗ (см. п.3) регулируется Межотраслевыми правилами обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденными приказом Минздравсоцразвития России от 01.06.2009 г. № 290н. Правилами установлено:

- СИЗ должны пройти сертификацию и декларирование соответствия.

- Приобретение СИЗ производится за счет средств организации, либо по договору аренды во временное пользование.

- СИЗ выдаются бесплатно по типовым нормам и по итогам проведения специальной оценки условий труда.

- Организация внутренним локальным актом (Положение, приказ, раздел в коллективном трудовом договоре и др.) может установить нормы обеспечения работников спецодеждой, превышающие типовые, а также заменить один вид спецодежды другим аналогичным по уровню защиты.

- Выдача работникам и сдача ими СИЗ фиксируются записью в личной карточке учета выдачи СИЗ, форма которой приведена в приложении к Правилам. Работодатель вправе вести учет выдачи работникам СИЗ с применением программных средств (информационно-аналитических баз данных). Электронная форма учетной карточки должна соответствовать установленной форме личной карточки учета выдачи средств индивидуальной защиты.

Правила по обеспечению работников организации спецодеждой и средствами индивидуальной защиты распространяются на работодателей юридических и физических лиц всех форм собственности и отраслей деятельности. Нормы бесплатной выдачи работникам спецодежды и других средств индивидуальной защиты устанавливает Министерство труда Российской Федерации и ряд других федеральных министерств и ведомств.

Нормативно-правовая база (нормы) в РФ по бесплатному обеспечению работников предприятия спецодеждой и средствами индивидуальной защиты состоит из следующих нормативно-правовых актов, приведенных в таблице 1.

Табл. 1. Законодательная база норм по бесплатному обеспечению работников спецодеждой и другими средствами индивидуальной защиты

| Вид нормы | Вид документа | Название | Назначение |

|

Типовые нормы |

Постановление Минтруда РФ от 31.12.1997 г. №70 | «Об утверждении Типовых норм бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех видов экономической деятельности, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением» | Для работников по климатическим поясам, единым для всех отраслей экономики |

| Типовые нормы | Приказ Минтруда России от 09.12.2014 г. № 997н | «Об утверждении Типовых норм бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех видов экономической деятельности, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением» | Для работников сквозных профессий и должностей всех видов экономической деятельности |

| Типовые нормы | Приказ Минздрав-соцразвития от 20.04.2006 г. № 297 | «Об утверждении Типовых норм бесплатной выдачи сертифицированной специальной сигнальной одежды повышенной видимости работникам всех отраслей экономики» | Для сертифицированной специальной сигнальной одежды повышенной видимости работникам всех отраслей экономики |

| Отраслевые типовые нормы | Постановление Министерства труда и социального развития РФ от 25.12. 1997 г. N 66 | «Об утверждении Типовых отраслевых норм бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты» | Для работников промышленности строительных материалов, стекольной и фарфоро-фаянсовой промышленности |

При заключении трудового договора с работником при приеме на работу, работодатель должен ознакомить его с правилами и нормами выдачи спецодежды. Порядок выдачи спецодежды должен быть закреплен в локальных документах организации (например, в коллективном договоре или трудовом договоре, или правилах трудового распорядка). Порядок выдачи спецодежды на предприятии должен содержать следующие разделы:

- перечень должностей, связанных вредными и опасными условиями труда, с загрязнением;

- нормы выдачи спецодежды по каждой должности;

- срок носки, по истечении которого сотруднику должен быть выдан новый комплект спецодежды (п.6 Правил, утвержденных приказом Минздравсоцразвития от 01.06.2009 г. № 290н, ч. 4 ст. 189 и абз. 9 ч. 2 ст. 41 ТК).

3. Бухгалтерский и налоговый учет спецодежды, СИЗ и спецоснастки, а также учет форменной одежды

Спецодежда, средства индивидуальной защиты, специальная оснастка в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» принимаются к бухгалтерскому учету в качестве материально-производственных запасов (МПЗ) [2].

Порядок ведения бухгалтерского учета спецодежды, СИЗ и спецоснастки определен Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 г. №135н). Согласно Методическим указаниям в целях бухгалтерского учета:

- К бухгалтерскому учету в качестве указанных активов принимаются:

- специальный инструмент и специальные приспособления – технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг);

- специальное оборудование – многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций;

- специальная одежда – средства индивидуальной защиты работников организации.

- В состав специального инструмента и специальных приспособлений входят: инструменты, штампы, пресс-формы, изложницы, прокатные валки, модельная оснастка, стапели, кокили, опоки, плазово-шаблонная спецоснастка, другие виды специальных инструментов и специальных приспособлений.

- В состав специальной одежды входит: специальная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, другие виды специальной одежды).

Специальная оснастка (средства труда) – это категория инструментов, приспособлений и оборудования, которые имеют индивидуальные свойства и характеристики, необходимые для выполнения основных видов деятельности, либо для создания необходимых условий для конкретного вида деятельности.

Специальная оснастка в бухгалтерском учете – это особые технические средства, которые имеют специальное назначение, предназначенные для выполнения отдельных, нестандартных операций [8]. В соответствии с п.4 и п.6 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утверждены Приказом Минфина № 135н от 26.12.2002 г.) к ней относят специальные инструменты и приспособления, и специальное оборудование, которые отвечают следующим критериям:

- являются средствами труда;

- используются для выполнения нестандартных операций;

- имеют узкопрофильное применение.

Определение данных видов средств приведено в таблице 2.

Табл. 2. Состав средств спецоснастки

| Вид | Определение | Примеры |

|

Специальные инструменты и приспособления |

Технические средства, которые наделены индивидуальными характеристиками или уникальными свойствами и которые создают специальные условия, необходимые для производства продукции или осуществления конкретного вида деятельности |

Инструментарий, прокатные валки, пресс-формы, штампы и прочее |

| Специальное оборудование | Особые средства труда, используемые в производстве многократно, обеспечивающие условия для выполнения специфических этапов производства (деятельности) |

Узкопрофильное промышленное оборудование (химическое, сварочное, термическое, металлообрабатывающее и прочее) |

Организация должна самостоятельно определить, что относить к спецоснастке с учетом особенностей и специфики производства, перечня номенклатуры выпускаемой продукции/производимых работ. Решение должно быть закреплено в приказе по учетной политике.

Сложностью учета движения спецодежды, СИЗ и спецоснастки является различный порядок их списания на затраты в бухгалтерском и налоговом учете организации. Исходя из чего, организация учета этих ценностей для целей бухгалтерского учета и для целей налогового учета различна, но первичными являются данные бухгалтерского учета и соответственно первичные бухгалтерские документы по их движению.

3.1. Документальное оформление движения спецодежды, других СИЗ и спецоснастки

Порядок и виды оформляемых документов по движению спецодежды зависят от этапа ее прохождения:

- Поступление на склад от поставщика, от собственного цеха-изготовителя, по договору аренды.

- Выдача работникам предприятия.

- Возврат работниками на склад пригодных единиц.

- Списание.

Операции по движению спецодежды оформляются соответствующими первичными бухгалтерскими документами. Документальное оформление поступления спецодежды на склад предприятия в зависимости от источника поступления отражено в таблице 3.

Табл. 3. Первичные документы по поступлению спецодежды

| Источник поступления | Наименование документов | Форма документа |

| От поставщика | Товарная накладная | Типовая ф. ТОРГ-12 |

| Счет-фактура | Приложение №1 | |

| Приходный ордер | Типовая ф. М-4 | |

| От собственного цеха-изготовителя |

Накладная | Типовая ф. М-15 |

| Требование-накладная | Типовая ф. М-11 | |

| По договору аренды | Акт приема-передачи | Не типовая |

При оприходовании спецодежды на склад организации от поставщика на основании накладной ф. ТОРГ-12 и счет-фактуры поставщика составляются приходные ордера (типовая форма М-4). При поступлении спецодежды от собственного цеха-изготовителя на склад оформляется накладная (типовая форма М-15) или требование-накладная (типовая форма М-11). Накладная составляется в трех экземплярах: один остается в цехе, другой передается на склад, а третий – в бухгалтерию [7].

При получении спецодежды во временное пользование на основании договора аренды, поступление оформляется актом приема-передачи в двух экземплярах по одному экземпляру для каждой стороны. Документальное оформление выдачи спецодежды работникам со склада отражено в таблице 4.

Табл. 4. Первичные документы по выдаче спецодежды

| Выдача ценностей работникам со склада по разовым документам | Выдача ценностей работникам со склада по накопительным документам | ||

| Наименование документа на оформление одной операции | Форма документа | Наименование накопительного документа | Форма документа |

| Требование-накладная | Типовая ф. М-11 | Лимитно-заборная карта | Типовая ф. М-8 |

| Накладная | Типовая ф. М-15 | Ведомость учета выдачи | Типовая ф. МБ-7 |

Специальная одежда, обувь и прочие защитные приспособления отпускаются работникам со склада на основании лимитно-заборных карт (типовая форма М-8), накладных (типовая форма М-15) или требований-накладных (типовая форма М-11), Ведомости учета выдачи спецодежды, спецобуви и предохранительных приспособлений (типовая форма МБ-7).

Выдача работникам и возврат ими специальной одежды должны отражаться одновременно в личных карточках работников – Личная карточка учета выдачи средств индивидуальной защиты. Форма карточки бесплатной выдачи спецодежды утверждена Межотраслевыми правилами (Приказ Минздравсоцразвития России от 01.06.2009 г. №290н). Межотраслевыми правилами допускается ведение личных карточек в бумажном или электронном виде.

Спецодежда может выдаваться не только в личное, но и в коллективное пользование. Это так называемая «дежурная» спецодежда. Она выдается на либо время выполнения определенных работ, либо закрепляется за отдельными рабочими местами и передается от смены к смене. Дежурная спецодежда выдается под расписку ответственному лицу и учитывается в специальных карточках с пометкой «Дежурная».

Выданная спецодежда является собственностью организации и подлежит возврату. Спецодежда возвращается на склад по окончании срока носки, при увольнении работника, при его переводе на другой участок работы, где выданная спецодежда не требуется. Возврат спецодежды оформляется соответствующими пометками в личной карточке работника.

Если до истечения срока носки спецодежда пришла в негодность и не может дальше использоваться в силу потери защитных ее функций, то она подлежит списанию путем составления акта, в котором должны быть указаны причины, приведшие ее в негодность. По результатам рассмотрения причин, повлекших порчу ценностей, руководитель организации (предприятия) утверждает акт и выносит решение за счет кого произвести списание пришедшей в негодность спецодежды (за счет виновного лица или за счет предприятия). Отметки о списании спецодежды на основании утвержденного акта делаются в личной карточке работника. При отражении операций по списанию спецодежды возможно использование унифицированных форм документов (утв. постановлением Госкомстата РФ от 30.10.1997 г. № 71а):

- № МБ-4 «Акт выбытия малоценных и быстроизнашивающихся предметов» для учета списания спецодежды, пришедшей в негодность.

- № МБ-8 «Акт на списание малоценных и быстроизнашивающихся предметов» – для учета списания изношенных и непригодных для дальнейшего использования СИЗ.

Документальное оформление возврата работниками на склад пригодных единиц и списания пришедших в негодность отражено в таблице 5.

Табл. 5. Документы по возврату на склад и списанию спецодежды

| Возврат и списание ценностей | |||

| Возврат ценностей на склад пригодных единиц | Списание пришедших в негодность ценностей | ||

| Наименование документа | Форма документа | Наименование документа | Форма документа |

| Накладная | Типовая ф. М-15 | Акт на списание малоценных и быстроизнашивающихся предметов | Типовая ф. МБ-4 |

| Ведомость учета | Не типовая | Акт на списание малоценных и быстро-изнашивающихся предметов | Типовая ф. МБ-8 |

Порядок документального оформления поступления, выдачи, списания других средств индивидуальной защиты и спецоснастки отражен в таблице 6.

Табл. 6. Документы по оформлению СИЗ и спецоснастки

| Вид хозяйственной операции | Наименование документа | Форма документа |

| Поступление на склад от поставщика | Товарная накладная Счет-фактура Приходный ордер |

Типовая ф. ТОРГ-12 |

| Выдача со склада на производство | Требование-накладная Накладная Ведомость учета выдачи |

Типовая ф. М-11 Типовая ф. М-15 Типовая ф. МБ-7 |

| Списание ценностей, пришедших в негодность (в производстве) | Акт на списание | Не типовая |

Помимо форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, исходя из конкретных условий деятельности организации могут применять самостоятельно разработанные формы первичных учетных документов по движению специальной одежды, СИЗ и спецоснастки. При этом указанные формы должны содержать обязательные реквизиты, предусмотренные Федеральным законом от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете» и закреплены в учетной политике организации.

3.2. Бухгалтерский учет спецодежды, СИЗ и спецоснастки

В соответствии с положениями п.13 Методических указаний в бухгалтерском учете спецодежду, СИЗ и спецоснастку, находящуюся в собственности организации, а также в хозяйственном ведении или оперативном управлении, следует учитывать на счете 10 «Материалы».

При этом согласно разъяснениям Минфина России (письмо Минфина России от 12 мая 2003 г. № 16-00-14/159), спецодежду со сроком использования более 12 месяцев можно также учитывать в составе основных средств на счете 01 «Основные средства» в соответствии с требованиями ПБУ 6/01 «Учет основных средств». Но в этом случае необходимо учесть еще и действующий стоимостной критерий оценки основных средств за единицу учета [5]. Исходя из чего, вытекает вариантность учета данных ценностей:

- в целях бухгалтерского учета специальной одежды и других СИЗ организации должны руководствоваться Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. Приказом Минфина России от 26.12.2002 г. N 135н). В соответствии с указаниями СИЗ независимо от их стоимости и срока использования учитываются как материально-производственные запасы (на счете 10);

- однако организация имеет право предусмотреть учет средств индивидуальной защиты, отвечающих критериям основных средств, в составе основных средств (счет 01) (Письмо Минфина РФ от 12.05.2003 г. № 16-00-14/159).

Таким образом, активы, относящиеся к группе спецодежда, СИЗ, спецоснастка можно условно поделить на 3 категории:

- Категория актива 1 – Активы, независимо от стоимости за единицу учета со сроком эксплуатации менее 12 месяцев. Подлежат учету в составе МПЗ (счет 10 «Материалы»).

- Категория актива 2 – Активы, независимо от стоимости за единицу учета со сроком использования более 12 месяцев. Подлежат учету в составе МПЗ (счет 10 «Материалы»).

- Категория актива 3 – Активы со сроком использования более 12 месяцев и стоимостью свыше 40 000 руб. за единицу учета (действующий стоимостной критерий оценки основных средств) могут учитываться на счете 01 «Основные средства».

Поскольку учет СИЗ в качестве основных средств является правом организации, выбор конкретного варианта учета необходимо закрепить в учетной политике для целей бухгалтерского учета [6]. Вариантов учета два:

- Вариант 1. Специальная одежда и другие средства индивидуальной защиты учитываются в составе материально-производственных запасов независимо от стоимости и срока службы.

- Вариант 2. Специальная одежда и другие средства индивидуальной защиты стоимостью свыше 40 000 руб. и сроком службы более 12 месяцев учитываются в составе основных средств в порядке, установленном ПБУ 6/01 Положение по бухгалтерскому учету «Учет основных средств». Специальная одежда и другие средства индивидуальной защиты, не отвечающие указанным критериям, учитываются в составе МПЗ.

Спецодежда принимается к бухгалтерскому учету по фактической себестоимости, которая складывается из суммы фактических затрат на ее приобретение (изготовление).

3.2.1. Учет спецодежды, СИЗ и спецоснастки в составе МПЗ

Для бухгалтерского учета спецодежды, СИЗ и спецоснастки в составе МПЗ используется активный счет 10 «Материалы». Планом счетов к нему предусмотрены два субсчета [4]:

- 10.10 Специальная оснастка и специальная одежда на складе.

- 10.11. Специальная оснастка и специальная одежда в эксплуатации.

Спецодежда, поступившая во временное пользование по договору аренды учитывается за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» или возможно открыть новый (свободный) забалансовый счет «Спецодежда, полученная в аренду», закрепив этот счет в рабочем плане счетов учетной политики организации. Типовая корреспонденция счетов поступления спецодежды и спецоснастики в составе МПЗ отражена в таблице 7.

Табл. 7. Учет поступления спецодежды, спецоснастки в составе МПЗ

| Содержание операции | Дебет | Кредит | Форма документа |

| Покупка | 10.10 | 60 | Фактическая себестоимость |

| 19.3 | 60 | НДС | |

| Собственное изготовление | 10.10 | 20 (23) | По себестоимости изготовления |

| Получение безвозмездно | 10.10 | 98.2 | По рыночной цене |

| Поступление в счет вклад в уставной капитал | 10.10 | 75.1 | По договорной цене |

| Аренда | 002 | - | Оценочная стоимость по договору аренды |

3.2.2. Учет спецодежды в составе основных средств

Если организация активы со сроком использования более 12 месяцев и стоимостью свыше 40 000 руб. за единицу учета (действующий стоимостной критерий оценки основных средств), учитывает на счете 01 «Основные средства», то типовая корреспонденция бухгалтерских счетов по поступлению и выбытию актива отражается аналогично объектов основных средств по фактической стоимости с учетом затрат, связанных с приобретением. При чем, поступление этих ценностей также отражается на счетах с использованием счета 08 «Вложения во внеоборотные активы». Типовые бухгалтерские записи при оприходовании спецодежды, поступившей от поставщика/завода-изготовителя и принятая к учету в составе основных средств, отражены в таблице 8. Ссылка на 2-ю часть статьи.

Табл. 8. Учет поступления спецодежды, СИЗ, спецоснастки в составе основных средств

| Содержание операции | Дебет | Кредит |

| Цена поставщика за спецодежду отражена во вложениях в актив | 08 | 60 |

| Учтены услуги сторонних организаций (транспортирование, сборочно-наладочные работы) | 08.4 | 60 |

| З/плата собственных рабочих учтена во вложениях (погрузо-разгрузочные работы и др.) | 08.4 | 70 |

| Включены во вложения начисленные страховые взносы | 08.4 | 69 |

| Отражено выделение НДС по всем затратам, связанным с покупкой спецодежды (основного средства) | 19 | 60 |

| Актив оприходована на склад спецодежда как основное средство по сумме всех трат, акт ОС-1 | 01.1 «Основные средства на складе» | 08.4 |

| Передана со склада в эксплуатацию спецодежда на основании накладной на внутреннее перемещение ОС-2 | 01.2 «Основные средства в эксплуатации» | 01.1 |

Литература

- Налоговый кодекс Российской Федерации (НК РФ) часть 1 и 2.

- Приказ Минфина России от 09.06.2001 N 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01».

- Приказ Минтруда России от 24.01.2014 N 33н «Об утверждении Методики проведения специальной оценки условий труда, Классификатора вредных и (или) опасных производственных факторов, формы отчета о проведении специальной оценки условий труда и инструкции по ее заполнению».

- Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Приказ Минфина России от 30.03.2001 N 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01».

- Приказ Минфина РФ от 6.05.1999 г. N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99».

- «Альбом унифицированных форм первичной учетной документации» (формы утверждены Постановлением Госкомстата РФ).

- Степанова Г.А. Основы организации и ведения бухгалтерского и налогового учета типовых хозяйственных операций предприятия по РСБУ и нормам налогового законодательства РФ. – Чебоксары, 2019. – 478 с.

Выходные данные статьи

Якеева И.В. Автоматизация и ведение оперативного, бухгалтерского и налогового учетов обеспечения спецодеждой и СИЗ на предприятии (часть 1) // Корпоративные информационные системы. – 2020. – №3(11). – С. 17-37. – URL: https://corpinfosys.ru/archive/issue-11/99-2020-11-safetyequipment.

Об авторе

|

Якеева Ирина Владимировна – практикующий специалист по бухгалтерскому учету, профессиональный бухгалтер, действительный член ИПБ России. Принимала участие в проектах по внедрения и автоматизации работы предприятия на основе продуктов 1С, созданию и ликвидации предприятий. Имеет 20-и летний опыт работы в учетно-финансовом и экономическом блоке финансовых, нефтяных, торговых и производственных предприятий. |

Статьи выпуска №11

- Новое в порядке проведения, оформления и учета консервации объектов;

- Автоматизация бухгалтерского учета спецодежды (часть 1);

- Дизайн-мышление в проектах внедрения информационных систем (часть 1);

- Agile Scrum для реализации автоматизированного рабочего места врача (часть 2);

- Закупки в системе SAP ERP (часть 1).