Учет льготных кредитов МСП и настройка его детализации в информационной системе заемщика

- Подробности

- Опубликовано: 11.04.2021 10:25

- Автор: Степанова Галина Ананьевна

- Просмотров: 6712

Аннотация: в статье раскрываются условия и порядок получения льготных кредитов в рамках действующей программы льготного кредитования субъектами малого и среднего предпринимательства. Дана развернутая методика бухгалтерского учета льготных кредитов МСП, процентов и залоговых обязательств по ним. Изложен порядок раскрытия информации по кредитам и займам в бухгалтерской отчетности заемщика. Даны практические рекомендации, примеры настройки аналитического/детализированного учета льготных краткосрочных и долгосрочных кредитов и займов, срочных и просроченных, учета залогового обеспечения ссудной задолженности в учетной информационной системе заемщика.

Скачать: PDF (статья), PDF (выпуск №14).

Ключевые слова: льготное кредитование малого бизнеса, льготное кредитование МСП, льготное кредитование для субъектов малого и среднего предпринимательства, программа льготного кредитования МСП, программы льготного финансирования малого и среднего бизнеса, поддержка малого и среднего предпринимательства, льготные кредиты для малого и среднего бизнеса, льготное кредитование бизнеса, льготные кредиты для бизнеса, льготное кредитование субъектов МСП.

1. Основные положения программы льготного кредитования субъектов МСП

Активные малые и средние предприятия (МСП) – признак развитой, "живой" экономики государства. Малый и средний бизнес сегодня – это новые рабочие места и, как правило, активное внедрение инноваций и новых технологий. В рамках нацпроекта "Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы" в РФ разработаны меры, которые должны увеличить долю МСП и число занятых в этом секторе экономике страны, создавая им комфортные условия в виде субсидий, льготных кредитов и других преференций. Льготные кредиты и займы – это меры финансовой поддержки государства направленные на частичное решение проблем предприятий малого и среднего бизнеса, связанных с недостатком доступного инвестиционного кредитования, нехваткой оборотных средств, с высокими затратами на создание новых производств и их развитие, необходимостью модернизации производства для выпуска конкурентоспособной продукции и др.

В рамках нацпроекта работает Программа льготного кредитования субъектов МСП с 2019-2024годы (Постановление Правительства Российской Федерации от 30 декабря 2018 г. № 1764). Предприятия и предприниматели (субъекты МСП) могут получить кредиты по льготным ставкам на развитие предпринимательской деятельности и на рефинансирование ранее полученных по рыночным ставкам кредитов на эти цели. Льготные кредиты также доступны и самозанятым гражданам. Рассмотрим порядок кредитования МСП по данной программе, особенности ведения бухгалтерского и налогового учета данных кредитов и автоматизированные формы их учета.

Кредиты по ставке до 8,5% выдаются в уполномоченных Банках на реализацию проектов МСП в приоритетных отраслях. Всего в программе первоначально участвовало 70 банков из 29 регионов России. Перечень уполномоченных Банков утвержден, но периодически уточняется. Основные параметры Программы льготного кредитования субъектов МСП:

- Процентная ставка по кредиту для заемщика: до 8,5 % годовых.

- Цели льготных кредитов: инвестиционные и пополнение оборотных средств.

- Размер кредита на инвестиционные цели: от 500 тыс. до 1 млрд. рублей.

- Размер кредита на пополнение оборотных средств: от 500 тыс. рублей до 500 млн. рублей.

- Срок кредитного договора на инвестиционные цели: до 10 лет.

- Срок кредитного договора на пополнение оборотных средств: до 3 лет.

Требования к заемщикам:

- субъект МСП, субъект МСП – участник региональной программы повышения производительности труда;

- статус налогового резидента РФ;

- ведение деятельности в одной или нескольких приоритетных отраслях;

- отсутствие возбужденного производства по делу о банкротстве;

- отсутствие просроченной задолженности по налогам, сборам и иным обязательным платежам в бюджеты бюджетной системы Российской Федерации, превышающей 50 тыс. рублей;

- отсутствие задолженности перед работниками по заработной плате;

- отсутствие просроченных платежей по кредитным договорам и договорам поручительства, а также требований по возмещению заемщиком гаранту выплаченных в соответствии с условиями банковской гарантии денежных сумм.

Требования к заявителю:

- размер предприятия: малый (1-100 чел.), средний (100-250 чел.).

Приоритетные сферы деятельности:

- Сельское хозяйство, включая производство сельскохозяйственной продукции, а также предоставление услуг в сельском хозяйстве, в том числе в целях обеспечения импортозамещения и развития несырьевого экспорта.

- Обрабатывающее производство, в том числе производство пищевых продуктов, первичная и последующая (промышленная) переработка сельскохозяйственной продукции, в том числе в целях обеспечения импортозамещения и развития несырьевого экспорта.

- Производство и распределение электроэнергии, газа и воды.

- Строительство.

- Туристская деятельность и деятельность в области туристской индустрии в целях развития внутреннего и въездного туризма.

- Деятельность в области информации и связи.

- Транспортировка и хранение.

- Деятельность в области здравоохранения.

- Деятельность в области образования.

- Водоснабжение, водоотведение, организация сбора, обработки и утилизации отходов, в том числе отсортированных материалов, а также переработка металлических и неметаллических отходов, мусора и прочих предметов во вторичное сырье, деятельность по ликвидации загрязнений.

- Деятельность гостиниц и предприятий общественного питания.

- Деятельность в области культуры, спорта.

- Деятельность профессиональная, научная и техническая.

- Деятельность в сфере бытовых услуг.

- Деятельность в сфере розничной торговли при условии, что субъект малого или среднего предпринимательства зарегистрирован и (или) осуществляет такую деятельность (в том числе через свои филиалы и иные обособленные подразделения, за исключением представительств) на территории монопрофильного муниципального образования, включенного в перечень монопрофильных муниципальных образований Российской Федерации (моногородов), утвержденный распоряжением Правительства Российской Федерации от 29 июля 2014 г. N 1398-р, и доля доходов от ее осуществления по итогам предыдущего календарного года составляет не менее 70 процентов в общей сумме доходов субъекта малого или среднего предпринимательства.

- Деятельность в сфере розничной и (или) оптовой торговли при условии, что с субъектом малого или среднего предпринимательства заключается кредитный договор (соглашение) на инвестиционные цели.

- Деятельность в сфере розничной и (или) оптовой торговли при условии, что субъект малого или среднего предпринимательства зарегистрирован и (или) осуществляет такую деятельность (в том числе через свои филиалы и иные обособленные подразделения, за исключением представительств) на территориях субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа (за исключением территорий субъектов Российской Федерации, входящих в Арктическую зону Российской Федерации), Северо-Кавказского федерального округа, Республики Крым или г. Севастополя, и доля доходов от ее осуществления по итогам предыдущего календарного года составляет не менее 70 процентов в общей сумме доходов субъекта малого или среднего предпринимательства.

- Деятельность в сфере розничной и (или) оптовой торговли при условии, что субъект малого или среднего предпринимательства зарегистрирован и (или) осуществляет такую деятельность (в том числе через свои филиалы и иные обособленные подразделения, за исключением представительств) на территориях субъектов Российской Федерации, входящих в Арктическую зону Российской Федерации.

- Предоставление в аренду (сдача внаем), за исключением предоставления по договорам финансовой аренды (лизинга), собственного недвижимого имущества (за исключением земельных участков, многоквартирных домов, жилых домов, квартир и иных жилых помещений) и собственного движимого имущества.

- Деятельность в сфере розничной торговли при условии, что субъект малого предпринимательства является микропредприятием (за исключением случаев, указанных в пунктах 15 – 18 настоящего перечня).

Пакет документов для банка:

- Кредитная заявка.

- Анкета заёмщика.

- Копия паспорта заёмщика/руководителя предприятия-заемщика и копии паспортов учредителей предприятия.

- Оригиналы правоустанавливающих документов по регистрации предприятия и бизнеса.

- Свидетельства о регистрации права собственности на производственные объекты/помещения или договоры их аренды (субаренды).

- Финансовая и налоговая отчётность за несколько отчетных периодов.

- Справка из инспекции ФНС об отсутствии задолженности перед бюджетом.

- Перечень объектов имущества для предоставления в залог в целях обеспечения возврата кредита и копии правоустанавливающих документов на них.

Банк имеет право запросить дополнительные документы, подтверждающие соответствие бизнеса предприятия приоритетным сферам Программы льготного кредитования. Основные документы по кредиту:

- Кредитный договор/договор займа.

- Договор залога/поручительства.

- Дополнительные соглашения к договору РКО и другие документы по усмотрению банка.

2. Учет льготных кредитов МСП, процентов и залоговых обязательств по ним. Примеры настройки детализации учета в ИС заемщика

При получении кредита в банке в рамках рассматриваемой программы льготного кредитования, необходимо обратить внимание на то, что льготные кредиты не относятся к субсидиям или целевому финансированию. По данной программе государство предоставляет субсидии на возмещение разницы по процентным ставкам непосредственно кредитным учреждениям/банкам, которые включены в перечень уполномоченных банков и занимающиеся выдачей льготных кредитов. Заемщик же (субъект МСП) получает кредит по льготной ставке по данной программе в кредитном учреждении/банке. Исходя из чего, у заемщика бухгалтерский учет операций по движению полученных льготных ссуд ведется в обычном порядке с использованием счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Счет 86 «Целевое финансирование» в этом случае не применяется.

Вся проблема может возникнуть у заемщика в учете полученных льготных кредитов и займов в части организации аналитического/детализированного ведения их учета для того, чтобы полученные суммы не только своевременно возвращать и платить за них проценты, но своевременно и регулярно отчитываться перед кредитором за целевое использование полученных денежных средств. В связи с тем, что в настоящее время субъектам МСП для ведения бизнеса выдается довольно значительное количество льготных ссуд, займов, кредитов, а также субсидий и других видов финансовых вливаний из различных источников (госбюджет, банки, фонды и др.), то решение этой проблемы состоит в соблюдении методологии ведения бухгалтерского и налогового учета полученных заемных средств, а также корректной настройки автоматизированных форм ведения аналитического/детализированного учета в информационной системе заемщика. Порядок учета задолженности по кредитам и займам зависит от вида задолженности:

- краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев;

- долгосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев;

- срочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке;

- просроченной задолженностью считается задолженность по полученным займам и кредитам с истекшим согласно условиям договора сроком погашения.

Как было уже указано выше, учет полученных льготных кредитов по Программе льготного кредитования субъектов МСП в бухгалтерском учете ведется с использованием счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» в зависимости от срока их погашения. Счет 66 "Расчеты по краткосрочным кредитам и займам" предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией. Счет 67 "Расчеты по долгосрочным кредитам и займам" предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией [2].

2.1. Основные моменты в учете льготных кредитов и займов

Основными опорными моментами в методологии учета льготных кредитов и займов являются [7]:

- Использование пассивного счета 66 "Расчеты по краткосрочным кредитам и займам":

- Счет применяется для учета краткосрочных кредитов и займов, в том числе льготных, со сроком погашения не более 12 месяцев.

- Погашение (возврат) краткосрочных кредитов и займов, в том числе льготных, отражается по дебету счета 66 с кредита счетов 50 Касса, 51 Расчетные счета, 52 Валютные счета, 55 Специальные счета в банках и другие счета.

- Получение краткосрочных кредитов и займов, в том числе льготных, отражается по кредиту счета 66 в дебет счетов 50 Касса, 51 Расчетные счета,52 Валютные счета, 55 Специальные счета в банках, 60 Расчеты с поставщиками и подрядчиками и другие счета.

- Использование пассивного счета 67 "Расчеты по долгосрочным кредитам и займам":

- Счет применяется для учета долгосрочных кредитов и займов, в том числе льготных, со сроком погашения более 12 месяцев.

- Погашение (возврат) долгосрочных кредитов и займов, в том числе льготных, отражается по дебету счета 67 с кредита счетов 50 Касса, 51 Расчетные счета, 52 Валютные счета, 55 Специальные счета в банках и др.

- Получение долгосрочных кредитов и займов, в том числе льготных, отражается по кредиту счета 67 в дебет счетов 50 Касса, 51 Расчетные счета,52 Валютные счета, 55 Специальные счета в банках, 60 Расчеты с поставщиками и подрядчиками и др.

- В соответствии с установленной в организации-заемщика учетной политикой и методикой ведения учета заемных средств (ПБУ 1/2008 и ПБУ 15/01) заемщик может [3]:

- осуществлять перевод долгосрочной задолженности в краткосрочную задолженность;

- учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока, в составе долгосрочной задолженности. При выборе первого варианта перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную задолженность организацией-заемщиком производится в момент, когда по условиям договора займа и (или) кредита до возврата основной суммы долга остается 365 дней;

- организация-заемщик по истечении срока платежа обязана обеспечить перевод срочной задолженности в просроченную задолженность. Перевод срочной, краткосрочной и (или) долгосрочной задолженности по полученным займам и кредитам в просроченную производится организацией-заемщиком в день, следующий за днем, когда по условиям договора займа и (или) кредита заемщик должен был осуществить возврат основной суммы долга. Для учета просроченной задолженности удобнее предусмотреть отдельные субсчета к счетам 66 и 67 в рабочем плане счетов организации-заемщика.

- Порядок начисления процентов за пользование кредитом/займом:

- Начисление и уплата процентов отражаются в учете по счетам, на которых учитывается ссудная задолженность у заемщика – счета 66 и 67.

- Для учета начисленных и уплаченных процентов по кредитам и займам в рабочем плане счетов заемщика удобнее предусмотреть для них отдельные субсчета.

- Проценты по льготным кредитам и займам, полученные на пополнение оборотных средств включаются в состав внереализационных расходов (п.11 ПБУ 10/99) [5].

- Проценты по льготным кредитам и займам, взятым на покупку инвестиционного актива, включают в стоимость актива при следующих условиях (п. 9 ПБУ 15/2008) [6]:

- расходы по приобретению, сооружению и изготовлению инвестиционного актива признают в бухгалтерском учете;

- расходы по кредитам на приобретение, сооружение и изготовление инвестиционного актива признают в бухгалтерском учете;

- работы по приобретению, сооружению и изготовлению инвестиционного актива должны быть начаты.

- Начисление процентов по просроченным кредитам/займам:

- В случаях, когда срок действия договора кредита истек, но заемщик не возвращает в срок сумму кредита, проценты установленные договором прекращают начисляться. Однако с момента окончания срока договора до момента погашения займа следует начислять проценты за пользование чужими денежными средствами в размере, предусмотренном пунктом 1 статьи 395 ГК РФ (т.е. в размере ставки рефинансирования, если в договоре не предусмотрен иной размер процентов в случае невозврата в срок суммы кредита).

- Договором может быть установлен иной размер процентов в случае невозврата кредита (например, в случае невозврата в срок кредита проценты будут начисляться в двойном размере или в размере изначально установленным кредитном договором). В таком случае необходимо будет начислить и уплатить проценты за пользование денежными средствами именно в размере, предусмотренном в договоре.

- Перечень субсчетов к счетам 66 и 67 организация устанавливает самостоятельно в зависимости от потребностей бухгалтерского и налогового учета и анализа финансовой деятельности. Принятые в учетную работу субсчета должны быть закреплены в рабочем плане счетов в составе учетной политики организации [3].

2.2. Особенности настройки детализированного учета льготных кредитов

Основные моменты настройки детализированного учета льготных кредитов и займов включают следующее [7]:

- Для корректного ведения автоматизированного аналитического/детализированного учета полученных кредитов и займов, в том числе льготных, в учетной информационной системе заемщика удобнее использовать следующие настройки субсчетов бухгалтерских счетов 66 и 67, отражены в таблицах 1 и 2.

Табл. 1. Схема счета 66 «Учет краткосрочных кредитов и займов»

| Балансовый счет | Субсчет 1 | Субсчет 2 | Субсчет 3 |

| 66 «Учет краткосрочных кредитов и займов» | 66.1 «Срочный основной долг» | 66.2 «Просроченный основной долг» | 66.3 «Начисленные проценты» |

Табл. 2. Схема счета 67 «Учет долгосрочных кредитов и займов»

| Балансовый счет | Субсчет 1 | Субсчет 2 | Субсчет 3 |

| 67 «Учет долгосрочных кредитов и займов» | 67.1 «Срочный основной долг» | 67.2 «Просроченный основной долг» | 67.3 «Начисленные проценты» |

- В тоже время необходимо иметь в виду, что аналитический/детализированный учет полученных кредитов и займов предполагает наличие информации о них в разрезе каждого кредитора/банка (контрагент) и каждого кредитного договора. Для чего в учетной информационной системе заемщика удобнее использовать следующую систему настройки аналитического/детализированного учета полученных кредитов и займов раскрытую в таблице 3.

Табл. 3. Пример настройки аналитического/детализированного учета полученных кредитов и займов в ИС заемщика

| Балансовый счет | Субсчет 1 | Субсчет 2 | Субсчет 3 | Субконто 1 | Субконто 2 |

| 66 «Учет краткосрочных кредитов и займов» | 66.1 «Срочный основной долг» | 66.2 «Просроченный основной долг» | 66.3 «Начисленные проценты» | Контрагенты | Договоры |

| 67 «Учет долгосрочных кредитов и займов» | 67.1 «Срочный основной долг» | 67.2 «Просроченный основной долг» | 67.3 «Начисленные проценты» | Контрагенты | Договоры |

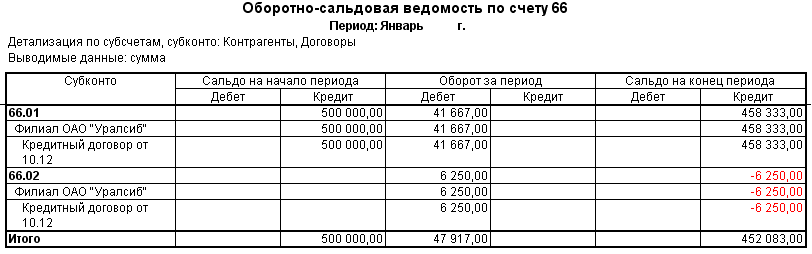

Практическое использование такой настройки приведено на примере оборотно-сальдовой ведомости по счету 66 «Учет краткосрочных кредитов и займов» в программном комплексе 1С на рисунке ниже.

Рис. 1. «Пример настройки ОСВ по счету 66 в 1С»

2.3. Порядок бухгалтерского учета льготных кредитов и процентов по ним

Основные (типовые) бухгалтерские проводки по учету кредитов и займов, в том числе льготных, учету начисления процентов по ним с применением предложенной настройки субсчетов [2]:

- По учету краткосрочных кредитов и займов, в том числе льготных, на пополнение оборотных средств приведены в Таблице 4.

Табл. 4. Типовые проводки по учету краткосрочных кредитов и займов

| Операция | Дт. | Кт. | Основание |

| 1.Получен краткосрочный льготный кредит в банке. Кредитный договор сроком на 10 мес | 51 | 66.1 | Выписка банка по расчетному счету |

| 2.Начислены проценты по краткосрочному кредиту | 91.2 | 66.3 | Выписка банка по расчетному счету |

| 3.Оплачены проценты банку | 66.3 | 51 | Выписка банка по расчетному счету |

| 4.Погашен краткосрочный льготный кредит | 66.1 | 51 | Выписка банка по расчетному счету |

| 5.Часть долга по краткосрочному кредиту вышла на просрочку | 66.1 | 66.2 | Кредитный договор, выписка банка |

| 6.Погашен просроченный краткосрочный кредит банку | 66.2 | 51 | Выписка банка по расчетному счету |

- По учету долгосрочных кредитов и займов, в том числе льготных, на инвестиционные цели приведены в Таблице 5.

Табл. 5. Типовые проводки по учету долгосрочных кредитов и займов

| Операция | Дт. | Кт. | Основание |

| 1.Получен долгосрочный льготный кредит в банке. Кредитный договор сроком на 5 лет | 51 | 67.1 | Выписка банка по расчетному счету |

| 2.Начислены проценты по долгосрочному льготному кредиту | 08 | 67.3 | Выписка банка по расчетному счету |

| 3.Оплачены проценты банку | 67.3 | 51 | Выписка банка по расчетному счету |

| 4.Погашен долгосрочный льготный кредит | 67.1 | 51 | Выписка банка по расчетному счету |

| 5.Часть долга по краткосрочному кредиту вышла на просрочку | 67.1 | 67.2 | Кредитный договор, выписка банка |

| 6.Погашен просроченный долгосрочный кредит банку | 67.2 | 51 | Выписка банка по расчетному счету |

| 7.Оставшая непогашенная часть долгосрочного кредита переведена в краткосрочную задолженность | 67.1 | 66.1 | Кредитный договор, учетная политика организации |

- Учет процентов начисленных заемщиком за пользование чужими денежными средствами по просроченным кредитам и займам. Проценты, начисленные за пользование чужими денежными средствами, для целей налогообложения прибыли включаются в состав внереализационных расходов в пределах норм, установленных ст. 269 НК РФ. [1] И отражаются в бухгалтерском учете заемщика проводками, приведенными в Таблице 6 [2].

Табл. 6. Учет процентов по просроченным кредитам и займам

| Операция | Дт. | Кт. | Основание |

| 1-ый вариант по методу начисления | 91.2 66.3 или 67.3 |

66.3 или 67.3 51 | Выписка банка по расчетному счету, кредитный договор |

| 2-ой вариант по методу оплаты | 91.2 | 51 | Выписка банка по расчетному счету, кредитный договор |

2.4. Методология и настройка учета обязательств, выданных в обеспечение льготного кредита/займа

При выдаче льготного кредита в рамках рассматриваемой программы льготного кредитования в качестве обеспечения возвратности средств банк может принять у заемщика в залог его имущество [6]. Залог – это способ обеспечения исполнения обязательств в виде имущества и других объектов гражданских прав (за исключением денег), находящихся в ограниченной собственности залогодателя-заемщика и гарантирующих погашение займа или иных обязательств. Передача имущества в залог в качестве обеспечения исполнения обязательств по кредитному договору оформляется договором залога при необходимости с регистрацией его в органах госрегистрации (Росреестр, ГИБДД и др.).

В договоре залога должны быть указаны предмет залога, размер и срок исполнения обязательства, обеспечиваемого залогом и др. Условия, относящиеся к основному обязательству, считаются согласованными, если в договоре залога имеется отсылка к договору, из которого возникло или возникнет в будущем обеспечиваемое обязательство. Стороны могут предусмотреть в договоре залога условие о порядке реализации заложенного имущества, взыскание на которое может быть обращено по решению суда, или условие о возможности обращения взыскания на заложенное имущество во внесудебном порядке.

Договор залога должен быть заключен в простой письменной форме, если законом или соглашением сторон не установлена нотариальная форма. Договор залога в обеспечение исполнения обязательств по договору, который должен быть нотариально удостоверен, подлежит нотариальному удостоверению.

Передача имущества в залог не считается реализацией, т.к. не выполняется перехода права собственности на него (ПБУ 10/99) [5]. Предмет залога продолжает являться собственностью залогодателя/заемщика и подлежит отражению в учете залогодателя/ заемщика на забалансовом счете 009 "Обеспечения обязательств и платежей выданные" [2]. Счет 009 "Обеспечения обязательств и платежей выданные" предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей. Суммы обеспечений, учтенные на счете 009 "Обеспечения обязательств и платежей выданные", списываются по мере погашения задолженности. Аналитический/детализированный учет по счету 009 "Обеспечения обязательств и платежей выданные" ведется по каждому выданному обеспечению (субконто «Контрагенты» и субконто 2 «Договоры»). Пример настройки аналитического/ детализированного учета по счету 009 "Обеспечения обязательств и платежей выданные" по выданным залогам/обеспечению приведен в таблице 7.

Табл. 7. Пример настройки счета 009 "Обеспечения обязательств и платежей выданные" в ИС заемщика

| Забалансовый счет | Субконто 1 | Субконто 2 |

| 009 | Контрагенты | Договоры |

Табл. 8. Учет залогового обеспечения по кредитам и займам

| Дебет счета | Кредит счета | Основание |

| 009 | - | Передано имущество в залог (договор залога, акт приема-передачи) |

| - | 009 | Возврат залога (акт приема-передачи, выписки банка о погашении кредита, снятие залога с учета в органах его регистрации) |

В бухгалтерской отчетности организации-заемщика подлежит раскрытию, как минимум, следующая информация по кредитам и займам, включая льготные [4]:

- о наличии и изменении величины обязательств по займам (кредитам);

- о суммах процентов, причитающихся к оплате займодавцу (кредитору), подлежащих включению в стоимость инвестиционных активов;

- о суммах расходов по займам, включенных в прочие расходы;

- о сроках погашения займов (кредитов);

- о суммах дохода от временного использования средств полученного займа (кредита) в качестве долгосрочных и (или) краткосрочных финансовых вложений, в том числе учтенных при уменьшении расходов по займам, связанных с приобретением, сооружением и (или) изготовлением инвестиционного актива;

- о суммах, включенных в стоимость инвестиционного актива процентов, причитающихся к оплате займодавцу (кредитору), по займам, взятым на цели, не связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива.

В случае неисполнения или неполного исполнения займодавцем договора займа (кредитного договора) организация-заемщик раскрывает в пояснительной записке к годовой бухгалтерской отчетности информацию о суммах займов (кредитов), недополученных по сравнению с условиями договора займа (кредитного договора).

Литература

- Налоговый кодекс Российской Федерации (НК РФ) часть 1 и 2.

- Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- ПБУ 1/2008 Учетная политика организации. Приказ Минфина РФ № 106н от 06.10.2008 г.

- ПБУ 4/99 Бухгалтерская отчетность организации. Приказ Минфина РФ № 43н от 06.07.1999 г.

- ПБУ 10/99 «Положение по бухгалтерскому учету «Расходы организации». Приказ Минфина РФ от 6 мая 1999 г. N 33н.

- ПБУ 15/2008 Положение по бухгалтерскому учету «Учет расходов по займам». Приказ Минфина РФ № 107н от 06.10.2008 г.

- Степанова Г.А. Основы организации и ведения бухгалтерского и налогового учета типовых хозяйственных операций предприятия по РСБУ и нормам налогового законодательства РФ. – Чебоксары, 2019. – 478 с.

Выходные данные статьи

Степанова Г.А. Учет льготных кредитов МСП и настройка его детализации в информационной системе заемщика // Корпоративные информационные системы. – 2021. – №2(14). – С. 21-35. – URL: https://corpinfosys.ru/archive/issue-14/109-2021-14-credit.

Об авторе

|

Степанова Галина Ананьевна – эксперт по бухгалтерскому и налоговому учету по РСБУ и МСФО. Принимала участие в проектах по слиянию и ликвидации предприятий и их структурных подразделений, внедрения автоматизации работы предприятия на основе продуктов 1С. Имеет более чем 25-и летний опыт работы в учетно-финансовом и экономическом блоке кредитных, нефтяных, торговых предприятий. Адрес контактной электронной почты: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.. |

Статьи выпуска №14

- Автоматизация работы стоматологической клиники (часть 2);

- Учет льготных кредитов для малых и средних предприятий;

- Автоматизация подбора лекарственных препаратов;

- Cutover-план в проектах внедрения ERP-систем (Часть 1);

- Учет расчетов: форс-мажор.