Учет расчетов: форс-мажор

- Подробности

- Опубликовано: 04.04.2021 09:00

- Автор: Якеева Ирина Владимировна

- Просмотров: 8066

Аннотация: в статье изложен материал в части юридической и договорной составляющей между сторонами сделки по договору при действии обстоятельств непреодолимой силы (форс-мажор) для специалистов учетно-финансового блока предприятия. Изложен алгоритм учетных действий, порядок документального оформления и ведения бухгалтерского учета потерь в результате нарушений договорных обязательств. Приведены примеры бухгалтерских проводок и основных автоматизированных форм по учету штрафных санкций, пени и иных потерь за нарушение, неисполнение условий договора в связи с возникшими обстоятельствами непреодолимой силы.

Скачать: PDF (статья), PDF (выпуск №14).

Ключевые слова: форс-мажор в договорах, форс-мажор в договоре, исполнение договоров в связи с форс-мажором, исполнения контракта в связи с форс-мажором, компания не в состоянии исполнить договор, учет расходов при форс-мажоре, учет расчетов форс-мажоры, расходы из-за форс-мажора, обстоятельства непреодолимой силы.

Введение

Состояние расчетно-платежной дисциплины с поставщиками и покупателями, подрядчиками и заказчиками – это показатель платежеспособности и устойчивости предприятия, востребованности на рынке его продукции, работ и услуг. А отсутствие на балансе просроченных и безнадежных долгов, штрафных санкций, а также случаев нарушения сроков исполнения обязательств по договору сторонами сделки, являются показателем качества работы с контрагентами и гибкости политики в управлении «портфелем» заказов.

Проверка контрагента и проявление необходимой осмотрительности перед заключением сделки не теряют своей актуальности не только с точки зрения возможных финансовых потерь, но в свете требований ст.54.1 НК РФ и с точки зрения налоговых последствий.

Проверка добросовестности контрагента, юридически выверенная правовая защита предприятия в формате договорных взаимоотношений, порядок в ведении аналитического (детализированного) бухгалтерского учета расчетов с контрагентами, его полнота, своевременность и оперативность – это три «кита», на которых держится организация работы с контрагентами в части своевременности расчетов и отгрузок, платежной дисциплины. С правовой точки зрения нарушения расчетной дисциплины между сторонами сделки могут быть следствием:

- недобросовестности контрагента;

- неплатежеспособности контрагента;

- действия обстоятельств непреодолимой силы (форс-мажор).

В данной статье предлагаются к рассмотрению вопросы организации работы предприятия в части юридической составляющей и бухгалтерского учета в случае нарушения договорных обязательств сторонами сделки по договору в результате действия обстоятельств непреодолимой силы (форс-мажор), за исключением договоров по внешнеэкономическим сделкам.

1. Обстоятельства непреодолимой силы и правовые основы регулирования

Форс-мажо́р (фр. force majeure, «высшая сила») – непредсказуемое событие (например, стихийное бедствие, эпидемия или война), независящее от воли сторон, участвующих в сделке, но ведущее к невозможности исполнения договорных обязательств.

Формально, в гражданско-правовых системах форс-мажор определяется как обстоятельство, которое освобождает стороны, заключившие договор, от ответственности. Форс-мажорные обстоятельства освобождают контрагента от материальной ответственности за несоблюдение договорных обязательств, при условии, что он немедленно известит партнера о наступлении чрезвычайных обстоятельств.

В действующем законодательстве РФ такой термин как «форс-мажор» не применяется. Слово «форс-мажор» сформировалось в деловой практике и применяется для обозначения непреодолимой силы или обстоятельств непреодолимой силы (форс-мажорных обстоятельств). С точки зрения толкования действующего законодательства в РФ используется термин «непреодолимая сила» или термин «обстоятельства непреодолимой силы» вместо термина «форс-мажор» [9].

Непреодолимая сила (форс-мажор) – это чрезвычайные и непредотвратимые при конкретных условиях обстоятельства, делающие невозможным надлежащее исполнение обязательства (п. 3 ст. 401 ГК РФ).

Форс-мажором признаются чрезвычайные и непредотвратимые обстоятельства такие как: стихийные бедствия, пожары, массовые заболевания, военные действия, теракты и санкции государств, которые ведут к невозможности исполнения сторонами договорных обязательств.

Для признания того или иного обстоятельства непреодолимой силой необходимо чтобы оно одновременно отвечало всем следующим критериям (признакам) ст. 401 ГК РФ:

- должно быть чрезвычайным. Чрезвычайность подразумевает исключительность обстоятельства, наступление которого не является обычным в конкретных условиях [2];

- должно быть непредотвратимым. Если иное не предусмотрено законом, обстоятельство признается непредотвратимым, если любой участник гражданского оборота, осуществляющий аналогичную с должником деятельность, не мог бы избежать наступления этого обстоятельства или его последствий [2];

- должно быть непреодолимым. В п. 3 ст. 401 ГК РФ указано, что возникшее обстоятельство должно повлечь невозможность исполнения обязательства;

- не должно зависеть от воли или действий должника. Не могут быть признаны непреодолимой силой обстоятельства, наступление которых зависело от воли или действий стороны обязательства, например, отсутствие у должника необходимых денежных средств, нарушение обязательств его контрагентами, неправомерные действия его представителей [2].

Наступление форс-мажорных обстоятельств может освободить сторону от ответственности (штрафные санкции, пени и др.) за нарушение условий договора и возмещения иных потерь в ходе исполнения договора:

- по смыслу п. 3 ст. 401 ГК РФ непреодолимая сила является основанием для освобождения лица, не исполнившего или ненадлежащим образом исполнившего обязательство при осуществлении предпринимательской деятельности, от ответственности, если иное не предусмотрено законом или договором. Это означает, что предприятие-должник, надлежащее исполнение обязательств которого оказалось невозможным вследствие непреодолимой силы, не должен, например, возмещать убытки или платить неустойку второй стороне.

- В качестве примеров иных потерь можно привести:

- п. 2 ст. 476 ГК РФ, согласно которому продавец не отвечает за недостатки товара, на который продавцом предоставлена гарантия качества, если докажет, что недостатки товара возникли вследствие непреодолимой силы после его передачи покупателю;

- п.1 ст. 901 ГК РФ, согласно которому профессиональный хранитель не отвечает за утрату, недостачу или повреждение принятых на хранение ценностей, если докажет, что утрата, недостача или повреждение возникли вследствие обстоятельств непреодолимой силы и другие.

В законодательстве отсутствуют специальные правила поведения сторон при наступлении обстоятельств непреодолимой силы. Однако, Верховный Суд РФ со ссылкой на п. 3 ст. 307, п. 1 ст. 393 ГК РФ указал, что должник обязан принять все разумные меры для уменьшения ущерба, причиненного кредитору обстоятельством непреодолимой силы, в том числе уведомить кредитора о возникновении такого обстоятельства, а в случае неисполнения этой обязанности - возместить кредитору причиненные этим убытки [2]. Таким образом, процесс доказательства обстоятельств непреодолимой силы по делу возлагается на должника и предполагает следующие шаги:

- уведомление кредитора о возникновении непреодолимой силы лучше незамедлительно (т.е. сразу, как только это окажется возможным) с момента наступления обстоятельств непреодолимой силы. Если порядок и (или) срок уведомления кредитора о возникновении непреодолимой силы предусмотрен договором, то уведомить кредитора необходимо с соблюдением порядка и срока, обозначенных сторонами в договоре;

- помимо уведомления кредитора, должнику необходимо собрать доказательства возникновения обстоятельств непреодолимой силы на случай спора.

При рассмотрении вопроса об освобождении от ответственности вследствие обстоятельств непреодолимой силы судом могут приниматься во внимание соответствующие документы (заключения, свидетельства), подтверждающие наличие обстоятельств непреодолимой силы, выданные уполномоченными на то органами или организациями [8].

Свидетельствование обстоятельств непреодолимой силы (форс-мажор) в РФ осуществляется путем оформления и выдачи Сертификата о форс-мажоре. Сертификат о форс-мажоре оформляется и выдается ТПП России на основании письменного заявления заинтересованного лица (заявителя) согласно Положению о порядке свидетельствования Торгово-промышленной палатой Российской Федерации обстоятельств непреодолимой силы (форс-мажор) (приложение к постановлению Правления Торгово-промышленной палаты РФ от 23 декабря 2015 г. № 173-14). Однако необходимо отметить, что не всегда наличие сертификата гарантирует, в случае спора, освобождение от ответственности должника вследствие обстоятельств непреодолимой силы. Отнесение данного события к обстоятельству непреодолимой силы (форс-мажор), оценка его влияния на возможность исполнения обязательства находится в компетенции суда. Суд решает данный вопрос исходя из конкретных обстоятельств дела.

2. Договорные основы защиты предприятия в форс-мажорных обстоятельствах

Нужно заметить то, что договорная составляющая в урегулировании форс-мажорных обстоятельств играет значительную роль в бесспорном разрешении проблем, которые могут быть вызваны невозможностью исполнения сторонами договорных обязательств в силу данных обстоятельств.

Норма, закрепленная в п. 3 ст. 401 «Основания ответственности за нарушение обязательства» ГК РФ предполагает, что стороны обязательства, связанного с осуществлением предпринимательской деятельности, могут своим соглашением исключить ее применение, либо применить условие отличное от предусмотренного в ней (ст. 421 ГК РФ). Рассмотрим, какие вопросы, касающиеся обстоятельств непреодолимой силы можно по соглашению сторон включать в договор:

- применительно к п. 3 ст. 401 ГК РФ возможны к включению условия по сужению или расширению границ ответственности предприятия-должника [7]:

- стороны обязательства могут своим соглашением сузить границы от-ветственности предприятия-должника, изменив или дополнив основания освобождения его от ответственности за неисполнение или ненадлежащее исполнение обязательства, если это не запрещено законом.

- стороны обязательства могут своим соглашением расширить границы ответственности предприятия-должника, полностью или частично исключив непреодолимую силу как основание освобождения должника от ответственности за неисполнение или ненадлежащее исполнение обязательства, если это не запрещено законом.

- предусмотреть порядок действий сторон при наступлении обстоятельств непреодолимой силы. В частности, стороны могут установить в договоре конкретный срок уведомления должником кредитора о наступлении обстоятельств непреодолимой силы, включить обязанность должника по предоставлению кредитору документального подтверждения наступления таких обстоятельств и т.п. Стороны также могут предусмотреть в договоре санкции за неисполнение или ненадлежащее исполнение указанных обязанностей.

- предусмотреть специальные правила о прекращении обязательств на случай возникновения обстоятельств непреодолимой силы. В частности:

- в договор можно включить условие об автоматическом прекращении договорных отношений при наличии обстоятельств непреодолимой силы, либо о прекращении договорных отношений по истечении определенного срока с момента возникновения таких обстоятельств [3].

- возможно включение в договор условия, предусматривающего право сторон отказаться от договора (от исполнения договора) полностью или частично в случае, если обстоятельства непреодолимой силы продолжают действовать некоторое, определенное договором время [4].

- стороны вправе указать в договоре перечень обстоятельств непреодолимой силы.

3. Бухгалтерский учет нарушений обязательств по договору

В бухгалтерском учете отражение нарушений договорных обязательств в результате действия обстоятельств непреодолимой силы проводится в том случае, если нарушениями обязательств нанесен определенный материальный ущерб или они по-влекли материальные потери [6]. В этой связи для целей бухгалтерского учета может быть два вида подобных потерь/ущерба:

- штрафные санкции, пени и другие начисления за нарушение, неисполнение условий договора;

- иные потери в ходе исполнения договора - это потеря качества отгруженных ТМЦ; порча/утрата ТМЦ принятых хранителем; порча/утрата ТМЦ, принятых перевозчиком груза (п. 2 ст. 476 ГК РФ, п.1 ст. 901 ГК РФ) и другие.

Основной пакет юридических документов для отражения бухгалтерском учете предприятия потерь от форс-мажорных обстоятельств должен быть представлен, как минимум, следующими документами:

- документы, подтверждающие действие обстоятельств непреодолимой силы (свидетельства, сертификаты, справки и др.);

- надлежащим образом оформленный договор между сторонами сделки при бесспорном возмещении потерь, в котором соответствующими статьями (пунктами) договора установлен бесспорный порядок их возмещения/списания;

- решение суда. В случае спора между сторонами отнесение события к обстоятельству непреодолимой силы (форс-мажор) и оценку его влияния на возможность исполнения обязательств по договору, дает суд. В связи с чем, отражение в учете потерь может быть проведено в этом случае, только при наличии соответствующего судебного решения.

При наличии необходимого пакета юридических документов, порядок ведения бухгалтерского учета нарушения договорных обязательств сторонами сделки по договору в результате действия обстоятельств непреодолимой силы в зависимости от вида ущерба/потерь предполагает следующий алгоритм учетных действий:

- Штрафы, пени и неустойки за нарушение условий договора не начисляются:

- если данное положение установлено соответствующими статьями договора между сторонами и имеется в наличии пакет необходимых документов, подтверждающих факт события непреодолимой силы;

- если в их начислении отказано судом по итогам судебного разбирательства.

- Штрафы, пени и неустойки за нарушение условий договора начисляются по итогам рассмотрения дела в суде на основании соответствующего судебного решения, в основном, когда факт действия обстоятельств непреодолимой силы в суде не доказан.

- Возмещение/списание потерь от порчи/утраты ТМЦ в ходе исполнения договора отражаются сторонами в бухгалтерском учете:

- в бесспорном порядке на основании первичных документов, подтверждающих объем понесенных потерь (инвентаризационная опись, сличительные и иные акты, справки и др.) при наличии документов, подтверждающих факт события непреодолимой силы, если данное условие предусмотрено соответствующими статьями договора между сторонами;

- по итогам рассмотрения дела в суде на основании соответствующего судебного решения.

В соответствии с нормами РСБУ и налоговым законодательством в бухгалтерском и налоговом учете предприятия затраты, потери и иные расходы, связанные с обстоятельствами непреодолимой силы (форс-мажор) отражаются по статье «Потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций» (статья 265 «Внереализационные расходы» НК РФ) [1] по бухгалтерскому счету 91.2 «Прочие расходы» при наличии необходимого пакета юридических и первичных бухгалтерских документов [6]. Ниже приведены примеры отражения в бухгалтерском учете нарушений договорных обязательств в результате действия обстоятельств непреодолимой силы в виде:

- штрафов, пени, неустоек за нарушение договорных обязательств (в таблице 1).

Таблица 1. Отражение в учете штрафов, неустоек, пени

| Событие, факт нарушения | Отражение в учете истца | Отражение в учете ответчика | ||

| Дт | Кт | Дт | Кт | |

| 1. Факт события непреодолимой силы доказан и условия о не начислении штрафных санкций установлены до-говором; либо в их начислении отказано судом. | - | - | - | - |

| 2. Факт события непреодолимой силы не признан судом или не доказан. Начисляются штрафные санкции в сумме, присужденной судом или в сумме признанной виновной стороной в соответствии с договором. | 76.2 | 91.1 | 91.2 | 76.2 |

- потерь от порчи/утраты ТМЦ в ходе исполнения договора хранения (в таблице 2).

Таблица 2. Отражение в учете потерь от порчи/утраты ТМЦ по договору хранения

| Событие, факт нарушения | Отражение в учете потерпевшего | Отражение в учете ответчика | ||

| Дт | Кт | Дт | Кт | |

| 1. Факт события непреодолимой силы доказан и принят судом. |

002 91.2 |

- 10, 41 |

- |

002 |

| 2. Факт события непреодолимой силы не признан судом или не доказан. Списываются потери в сумме, присужденной судом с виновной стороны или в сумме признанной виновной стороной договора в бесспорном порядке. |

002

94 76.2 51 |

-

10, 41 94 76.2 |

-

94, 91.2 76.2 |

002

76.2 51 |

4. Основные формы автоматизированного учета потерь в бухгалтерском учете

Автоматизация бухгалтерского и налогового учета потерь от нарушений договорных обязательств, в том числе и в связи с форс-мажорными обстоятельствами, должна способствовать решению для предприятия следующих основных задач:

1. Обеспечить ответственных работников предприятия для принятия оперативных управленческих действий в целях минимизации потерь:

- оперативной информацией о состоянии расчетов с конкретным контрагентом;

- информацией по основным параметрам договора с ним.

Для чего при внедрении информационной системы (КИС) должны быть детально отработаны следующие ее участки:

- порядок и полнота ведения договорной клиентской базы предприятия;

- корректно настроен детализированный учет расчетов в разрезе контрагентов и бухгалтерских счетов с учетом потребностей предприятия.

Методика настройки детализированного (аналитического) учета расчетов должна быть сконфигурирована специалистами IT-компании, которые занимаются внедрением КИС, с учетом потребностей заказчика и спецификой его производственной деятельности. Основными (типовыми) выходными формами автоматизированного бухгалтерского учета по счетам расчетов с контрагентами являются:

- оборотно-сальдовые ведомости по счету, субсчету, контрагенту;

- карточка субконто;

- анализ субконто;

- карточка счета и другие.

Их перечень и состав может быть расширен по желанию заказчика программного обеспечения исходя из видов, состава и объемов запрашиваемой информации, необходимой при принятии управленческих решений руководством предприятия.

2. Обеспечить полноту и оперативность учета потерь от нарушения договорных обязательств контрагентами в целях управления ими, а также для анализа финансовой деятельности предприятия и составления отчетности в рамках данной статьи затрат.

В этом случае речь идет о настройке аналитического учета расходов по статье «Потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций», бухгалтерский счет 91.2 «Прочие расходы». Основными (типовыми) выходными формами автоматизированного бухгалтерского учета по счету 91.2 «Прочие расходы» являются:

- оборотно-сальдовая ведомость по счету, субсчету;

- карточка счета, субсчета.

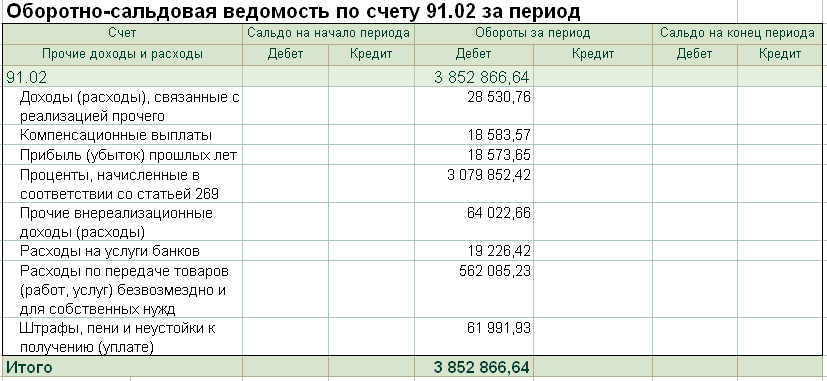

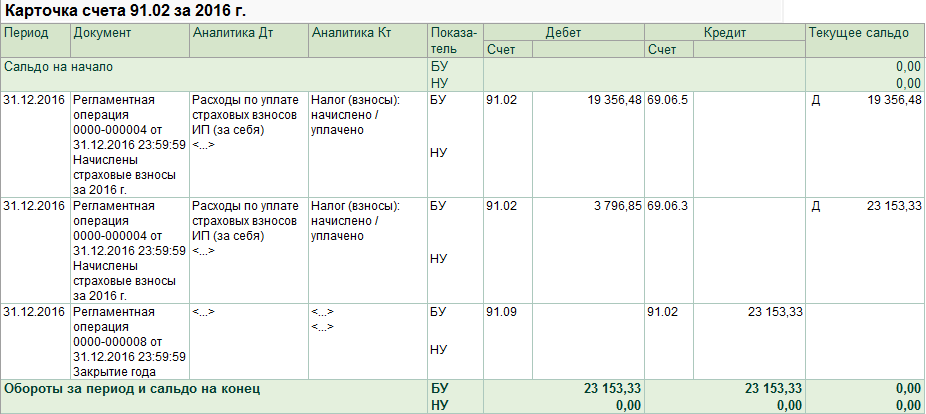

Примеры автоматизированных отчетных форм по учету потерь от нарушения договорных обязательств из системы 1С приведены на рисунках 1-2.

Рис. 1. Окно настройки «Оборотно-сальдовая ведомость»

Рис. 2. Окно настройки «Карточка счета»

Реальность показателей, отраженных в выходных автоматизированных формах по учету расчетов с контрагентами, учету потерь от нарушения договорных обязательств в результате действия обстоятельств непреодолимой силы зависит от своевременности и полноты ввода информации о договорах с контрагентами, данных первичных бухгалтерских документов в бухгалтерскую программу и корректности работы самой информационной системы (КИС).

Литература

- Налоговый кодекс Российской Федерации (НК РФ).

- Постановление Пленума Верховного Суда РФ «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответ-ственности за нарушение обязательств» от 24.03.2016 № 7.

- Постановление Пленума Верховного Суда РФ «О некоторых вопросах применения положений Гражданского кодекса Российской Федерации о прекращении обязательств» от 11.06.2020 № 6.

- Постановление Десятого арбитражного апелляционного суда от 05.12.2019 № 10АП-20392/2019 по делу № А41-58595/2019; Постановление Двадцать первого арбитражного апелляционного суда от 07.06.2019 № 21АП-1267/2019 по делу № А83-90/2017;Постановление Пятого арбитражного апелляционного суда от 23.05.2017 № 05АП-2741/2017 по делу № А51-835/2017.

- Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Приказ Минфина РФ от 6 мая 1999 г. N 33н «Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99».

- Все, что нужно знать о непреодолимой силе (форс-мажоре). URL: https://zakon.ru/blog/2020/07/27/nepreodolimaya_sila_fors- мazhor_aktualnye_voprosy_sudebnaya_praktika_podborka_primernyh_uslovij_dogo.

- Форс-мажор. Как подтвердить? Что для этого необходимо? URL: https://lex24.ru/news/fors-mazhor.

- Бухгалтерия: что нужно знать о форс-мажорах. https://www.audit- it.ru/cblogs/finkont/1022511.html.

Выходные данные статьи

Якеева И.В. Учет расчетов: форс-мажор // Корпоративные информационные системы. – 2021. – №2 (14) – С. 67-78. – URL: https://corpinfosys.ru/archive/issue-14/154-2021-14-forcemajeure.

Об авторе

|

Якеева Ирина Владимировна – практикующий специалист по бухгалтерскому учету, профессиональный бухгалтер, действительный член ИПБ России. Принимала участие в проектах по внедрения и автоматизации работы предприятия на основе продуктов 1С, созданию и ликвидации предприятий. Имеет 20-и летний опыт работы в учетно-финансовом и экономическом блоке финансовых, нефтяных, торговых и производственных предприятий. |